Oļegs Tkačevs, Latvijas Bankas ekonomists

Visai bieži, kad tiek runāts par sagaidāmo pensijas apmēru nākotnē, izskan teiciens "Līdz pensijai vēl jānodzīvo". Tā patiešām ir, ka, ikdienas problēmas risinot, nav ne laika, ne arī vēlmes domāt par nākotni, it īpaši, ja līdz pensijai vēl daudzi gadu desmiti un viss darba mūžs. Tomēr statistika (par laimi) ir nepielūdzama – pārliecinoši lielākā daļa strādājošo Latvijā ne tikai sasniedz pensionēšanās vecumu, bet kā pensionāri nodzīvo vidēji 17 gadus. Tas nebūt nav īss dzīves posms, kura finansiālās labklājības līmenis ir stipri atkarīgs no lēmumiem, kas pieņemti darbaspējas vecumā.

Diemžēl Latvijas iedzīvotāju interese par jautājumiem, kas skar pensiju, ir visai zema. Piemēram, šogad "Latvijas Faktu" veiktā aptauja atklāja, ka trešdaļa aptaujāto Latvijas iedzīvotāju nav informēta par savu pensiju 2. līmeņa plāna pārvaldītāju un izvēlēto ieguldījumu stratēģiju.

Savukārt tikai puse aptaujāto ir pārliecinājušies, ka izvēlētais pensiju plāns ir viņiem atbilstošs (par ekspertu ieteikto stratēģiju nedaudz zemāk šajā rakstā).

Zemā interese atspoguļojās arī vecumam nepiemērotu plānu izvēlē.

Latvijas Bankas veiktais aprēķins liecina, ka šobrīd vairāk nekā puse no dalībniekiem izvēlējušies savam vecumam pārāk konservatīvu plānu, kas var nozīmēt zemāku pensijas apmēru nākotnē.

Ko nozīmē vecumam atbilstoša pensiju plāna izvēle?

To var ilustrēt ar vienkāršotu piemēru.

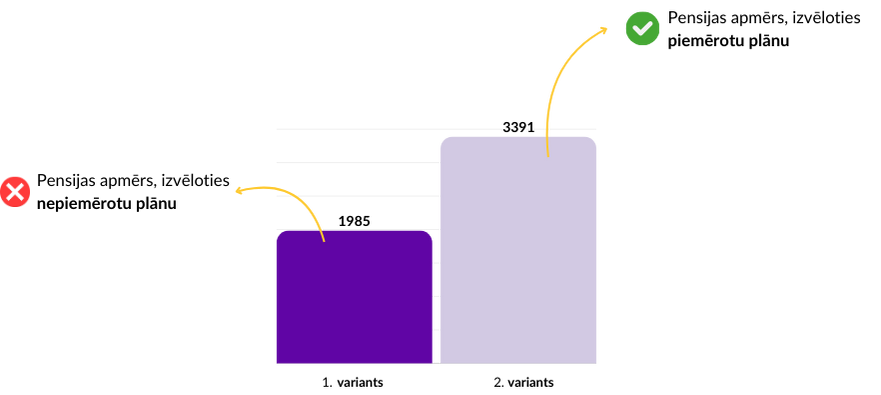

Proti, ņemsim par piemēru nosacīto Jāni, kuram šobrīd ir 30 gadi un kurš pensionēsies 2060. gadā. Jānis visu mūžu ir saņēmis vidējo algu un pensiju 2. līmeņa iemaksām.

1. variants

Jānis izvēlējies konservatīvo ieguldījumu plānu, kura pēdējo piecu gadu vidējais ienesīgums ir 1 % gadā [1]. Jānim, sasniedzot pensijas vecumu, aprēķinātais pensijas apjoms būtu 1985 eiro mēnesī.

2. variants

Ja Jānis konservatīvā plāna vietā būtu izvēlējies aktīvo ieguldījumu plānu, kura vidējais ienesīgums vēsturiski ir sasniedzis 8 % gadā, pensija būtu teju 2 reizes lielāka – 3391 eiro mēnesī [2]. Starpība – grandioza.

Protams, Jāņa piemērs ir visai teorētisks. Aktīvo plānu ēnas puse ir lielāks svārstīgums. To labi ilustrēja "Covid-19" pandēmijas periods, kad viena gada laikā akciju tirgi – un līdz ar to arī aktīvie ieguldījumu plāni – zaudēja lielu daļu savas vērtības. Pēc pandēmijas akciju tirgi atkopās un sasniedza nebijušus augstumus, tomēr tas ir vājš mierinājums cilvēkam, kurš pensionējas brīdī, kad akciju tirgi bija zemākajā punktā. Lai no šādām situācijām izvairītos, tiek rekomendēts, sasniedzot 50 gadu vecumu, pakāpeniski pāriet no aktīviem plāniem (kas iegulda riskantos vērtspapīros, proti, akcijās) uz konservatīvākiem plāniem (kas pārsvarā iegula obligācijās, kas ir mazāk riskantas). Tā ir tā saucamā dzīves cikla stratēģija, ko daži pensiju pārvaldītāji piedāvā darīt automātiski.

Ja Jānis būtu sekojis dzīves cikla stratēģijai, viņa aprēķinātā pensija būtu 2880 eiro mēnesī. Tas ir būtiski vairāk nekā tad, ja visu darba mūžu viņš pieturētos pie konservatīvā plāna, bet mazāk nekā aktīvo plānu gadījumā – toties bez liekām raizēm pirmspensijas gados.

Pirms pāris dienām tika publiskota informācija, ka šogad dzimstība Latvijā varētu būt viszemākā kopš neatkarības atjaunošanas [3]. Tas nesīs daudzus izaicinājumus nākotnē, tai skaitā pensiju kontekstā. Vienkāršā valodā runājot – pensiju apmērs, ko spēs nodrošināt valsts budžets ar arvien mazāku nodokļu maksātāju skaitu, ar laiku saruks. Līdz ar to arvien lielāka loma būs pensiju 2. līmenim, kas no sākta gala tika veidots ar nolūku nodrošināt adekvātu pensiju, neskatoties uz iedzīvotāju skaita sarukumu.

Pēdējā desmitgadē ir darīts daudz, lai padarītu pensiju 2. līmeni sabiedrībai pievilcīgāku – samazinātas augstās komisijas maksas, novērsti dažādi ierobežojumi attiecībā uz ieguldījumu iespējām u.c. Tomēr, lai gūtu maksimālu labumu, ir nepieciešama arī pašu iedzīvotāju iesaiste un interese, izvēloties atbilstošu pensiju kapitāla pārvaldītāju un plānu.

Ko tas nozīmē praktiski? Vietnē Latvija.lv iespējams noskaidrot, kas ir jūsu pensijas pārvaldītājs. Kad tas ir zināms, vajadzētu pie tā vērsties ar jautājumu – vai izvēlētais plāns ir atbilstošs jūsu vecumam? Tāpat var ieteikt ik pa laikam sekot līdzi plānu ienesīgumiem vietnē manapensija.lv.

Nepalaidīsim iespēju vairāk uzkrāt savai pensijai!

Atsauces

[1] Pamatojoties uz sabalansēto un konservatīvo plānu aptuvenu vidējo ienesīgumu pēdējo 5 gadu laikā, https://www.manapensija.lv/lv/pensiju-2-limenis/aktualie-dati/

[2] Ienesīguma likmes ir pēdējo piecu gadu vēsturiskās likmes, kas nav garantētas nākotnē.

[3] https://stat.gov.lv/lv/statistikas-temas/iedzivotaji/iedzivotaju-skaits/preses-relizes/20981-iedzivotaju-skaits-un