Kā valsts iegūst izdevumu segšanai nepieciešamos līdzekļus?

Nodokļu maksātāji un nodokļu veidi

Materiāls tev palīdzēs:

izprast galvenos nodokļu veidus un nodokļu veidošanās pamatprincipus.

Nodokļi un to veidi

Noskaties video:- grupas "Olas" dziesma "#Nomaksāt";

- grupas "Bermudu divstūris" dziesma "21%"

Lai nodrošinātu sabiedriskos pakalpojumus, valsts iedzīvotājiem, caur saviem pārstāvjiem parlamentā, jālemj par to, kā tiks iegūti līdzekļi šo pakalpojumu nodrošināšanai. Valstīs, kas nav bagātas ar dabas resursiem, šie kopējie līdzekļi tiek iegūti ar nodokļu palīdzību. Kā šos nodokļu ieņēmumus veidot?

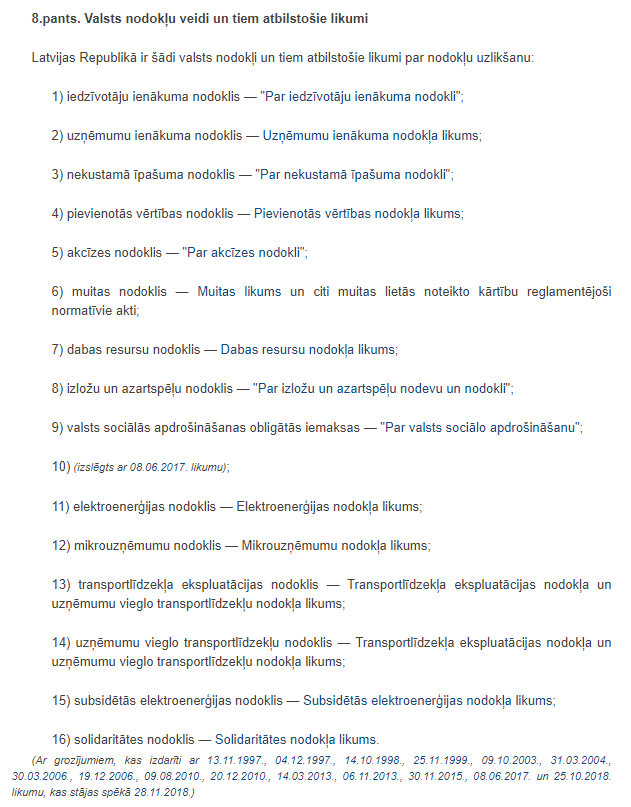

Latvijā nodokļi ir noteikti likumā "Par nodokļiem un nodevām" (var atrast šeit).

Ekrānšāviņš no Likumi.lv

Ekrānšāviņš no Likumi.lv

Kas maksā nodokļus?

Tā kā labumu no valsts nodrošinātajiem pakalpojumiem gūst ikviens no mums, ir godīgi, ka arī nodokļus maksā visi iedzīvotāji. Principu "maksā visi" nodrošināt nav viegli, jo iedzīvotāji ir ļoti dažādi: cits strādā, cits ne, vēl kādam ir lieli ienākumi no uzņēmējdarbības, citam – no īpašumiem. Tāpēc, mēģinot aplikt dažādas iedzīvotāju grupas un dažādas darbības, arī nodokļu sistēmas attīstītās valstīs veido daudz dažādi nodokļi un nodevas.

Pirmais, ko apliek ar nodokļiem, ir ienākumi. Ienākumi var būt dažādi, taču visizplatītākie ir darba alga nodarbinātajiem un peļņa uzņēmējiem. No šiem ienākumiem tiek maksāti nodokļi – iedzīvotāju ienākuma nodoklis, valsts obligātās sociālās apdrošināšanas iemaksas, uzņēmumu ienākuma nodoklis.

Nodokļus var maksāt arī tie, kas var tērēt: augsts patēriņš parasti ir saistīts ar augstiem ienākumiem. Pēc šādas loģikas sabiedrības parasti izlemj ar nodokli aplikt patēriņu – tā, piemēram, darbojas pievienotās vērtības nodoklis un akcīzes nodoklis.

Trešā lielā grupa, kas piedalās nodokļu budžeta veidošanā, ir tie, kas uzkrājuši noteiktu bagātību. Latvijā par šādu bagātības mēru pieņemts uzskatīt nekustamo īpašumu, par kuru maksā nekustamā īpašuma nodokli (NĪN). Citās valstī bagātību apliek arī ar mantojuma nodokļa palīdzību.

Šīs trīs grupas bieži vien savstarpēji pārklājas (sk. att.).

1. attēls. Nodokļu ieņēmumu avoti

Piemēram, patēriņa nodokļu maksātājs bieži maksā nodokļus gan no nekustamā īpašuma, gan no algas. Šāds sadalījums sniedz priekšstatu par to, ko apliek ar nodokļiem vairāk un ko mazāk.

Attēlā redzams, ka Latvijā lielākā daļa budžeta ieņēmumu nāk no patēriņa un ienākumu, īpaši darbaspēka ienākumu, aplikšanas ar nodokļiem.

2. attēls. Latvijas nodokļu struktūra 2017. gadā (milj. eiro)

Kādi ir nodokļu veidi, ar ko sastopamies visbiežāk?

Nodoklis, ar ko sastopamies ikdienā un kas Latvijas budžetā ir ļoti nozīmīgs ieņēmumu avots, ir pievienotās vērtības nodoklis (PVN). PVN ir patēriņa nodoklis, kurš tiek piemērots lielākajai daļai pirkuma darījumu.

21% likme tiek piemērota lielākajai daļai pirkumu un pakalpojumu. Piemēram, iegādājoties šokolādes tāfelīti par 1,21 eiro, 21 cents tiek samaksāts valstij kā pievienotās vērtības nodoklis (PVN).

Citām precēm un pakalpojumiem ir spēkā zemākas PVN likmes, piemēram, 12% medikamentiem un 5% Latvijai raksturīgiem svaigiem augļiem, ogām un dārzeņiem (informācija 2020. gada sākumā). Informācija par PVN atrodama Pievienotās vērtības nodokļa likumā.

Pārbaudi sevi

2.1. uzdevumsIedzīvotāju ienākuma nodoklis (IIN). Ar iedzīvotāju ienākuma nodokli apliek fizisko personu gūtos ienākumus. Dažās valstīs, t.sk. Latvijā, ir progresīvā IIN sistēma, kas nosaka, ka cilvēkiem ar lielākiem ienākumiem arī nodokļu likme ir lielāka.

Iedzīvotāju ienākuma nodokļa likmes 2019.gadā

Citi svarīgi nodokļi, ar kuriem sastopamies ikdienā, ir šādi.

Nekustamā īpašuma nodoklis (NĪN). Ar nekustamā īpašuma nodokli apliek zemi, ēkas, dzīvojamās mājas. Piemēram, privātmāju zemei un ēkām pamatlikme ir 1.5% no kadastrālās vērtības, taču pašvaldības plaši izmanto tiesības piešķirt ievērojamas nodokļa atlaides.

Uzņēmumu ienākuma nodoklis (UIN). Ar šo nodokli apliek uzņēmuma peļņu, ja uzņēmums to paredzējis izmaksāt īpašniekiem (dividendes). Pašlaik šis nodoklis ir 20%. Uzņēmums, kas peļņu iegulda attīstībā (reinvestē peļņu) vai strādā ar zaudējumiem, šo nodokli nemaksā.

Dabas resursu nodoklis. Dabas resursu nodokļa mērķis ir veicināt dabas resursu ekonomiski efektīvu izmantošanu, ierobežot vides piesārņošanu, samazināt vidi piesārņojošas produkcijas ražošanu un realizāciju.

Akcīzes nodoklis. Akcīzes nodokļa mērķis ir ierobežot to preču patēriņu, kuru pārmērīga lietošana var izraisīt sabiedrības veselības pasliktināšanos un izmaksas sabiedrībai. Preces, kuras apliek ar akcīzes nodokli, ir alkoholiskie dzērieni, tabakas izstrādājumi, naftas produkti (degviela), kafija, bezalkoholiskie dzērieni.

Plašāku informāciju par nodokļu un nodevu likmēm var atrast Finanšu ministrijas interneta vietnē.

Noskaties video par nodokļu maksāšanas nepieciešamību!