Ar ko atšķiras fiksētā un mainīgā procentu likme?

Procentu likmes un kredītu atmaksas grafiki

Kredītu procentu likmes

Procentu likme — maksa, ko tu maksā par aizņemto naudu.

- Procentu likme lielā mērā ir atkarīga no tā, kādas ir kredītiestādes izmaksas finansējuma piesaistei un cik liels ir risks, ka aizņēmējs nespēs atdot kredītu paredzētajā laikā.

- Jo ilgāks atmaksas termiņš, jo vairāk samaksāsi kredītdevējam procentos, lai gan mēneša maksājumi būs mazāki. Rūpīgi apdomā, kas ir izdevīgāk, jo procenti ir jāmaksā tikai par neatmaksāto kredīta pamatsummu.

- Tava kredīta procentu likme tiek noteikta, ņemot vērā procentu likmi starpbanku tirgos (piemēram, EURIBOR) un tev individuāli piemēroto bankas likmi (kuru aprēķina un nosaka kredītiestāde).

Fiksētā un mainīgā procentu likme

Piešķirot ilgtermiņa kredītu, kredīta līgumā parasti nosaka procentu likmi, kas var būt mainīga vai fiksēta.

Tiek noteikta uz ilgāku laika posmu vai visu kredīta līguma termiņu. Fiksētā likme var būt noteikta katram klientam individuāli, izvērtējot dažādus faktorus. Šāda likme tiek piemērota, piemēram, patēriņa kredītiem, mājokļa kredītiem utt.

Sastāv no bankas pievienotās likmes un EURIBOR bāzes likmes. EURIBOR bāzes likmi pārskata reizi 1, 3, 6 vai 12 mēnešos atkarībā no kredītlīgumā noteiktā termiņa. Mainīgā procentu likme svārstās saskaņā ar tirgus situāciju, rezultātā palielinās vai samazinās ikmēneša kredīta maksājuma apmērs.

Piemērs

Bankas pievienotā likme ir 1.5 %, kurai tiek pieskaitīta sešu mēnešu EURIBOR bāzes likme 1.33 %, tātad kopējā procentu likme būs 2.83 %. Ja līdzvērtīgam kredītam fiksētā procentu likme ir 5 %, tad mainīgā procentu likme ir izdevīgāka, ja tās pārskatīšanas datumā starpbanku procentu likme ir zemāka par 3.5 % (5 % fiksētā likme mīnus 1.5 % bankas pievienotā procentu likmes nemainīgā daļa).

EURIBOR

EURIBOR (Euro Interbank Offered Rate) — starpbanku procentu likmes, par kādām starpbanku tirgū aizdod eiro. Aktuālo EURIBOR likmi noskaidro Euribor rates vietnē.

Kas ietekmē EURIBOR procentu likmes?

- Cik daudz naudas bankas grib cita no citas aizņemties un aizdot.

- Procentu likmes, par kādām bankas vēlas un spēj aizņemties.

- Ekonomikas izaugsme.

- Inflācijas līmenis.

- Riski un nenoteiktība finanšu tirgos.

- EURIBOR procentu likmju kāpumi un kritumi ietekmē iedzīvotāju maksājumus. Paaugstinoties EURIBOR likmēm, kredīta maksājumu apjoms palielinās, bet tām krītoties – samazinās.

- Plašāku informāciju par EURIBOR likmēm tu vari atrast Eiropas naudas tirgus institūta (European Money Markets Institute) vietnē.

Hipotekārā kredīta ikmēneša maksājuma kalkulators

Noskaidro, kā EURIBOR ietekmē hipotekārā kredīta maksājumus? Izpēti savas iespējas ar hipotekārā kredīta ikmēneša maksājuma kalkulatora palīdzību.

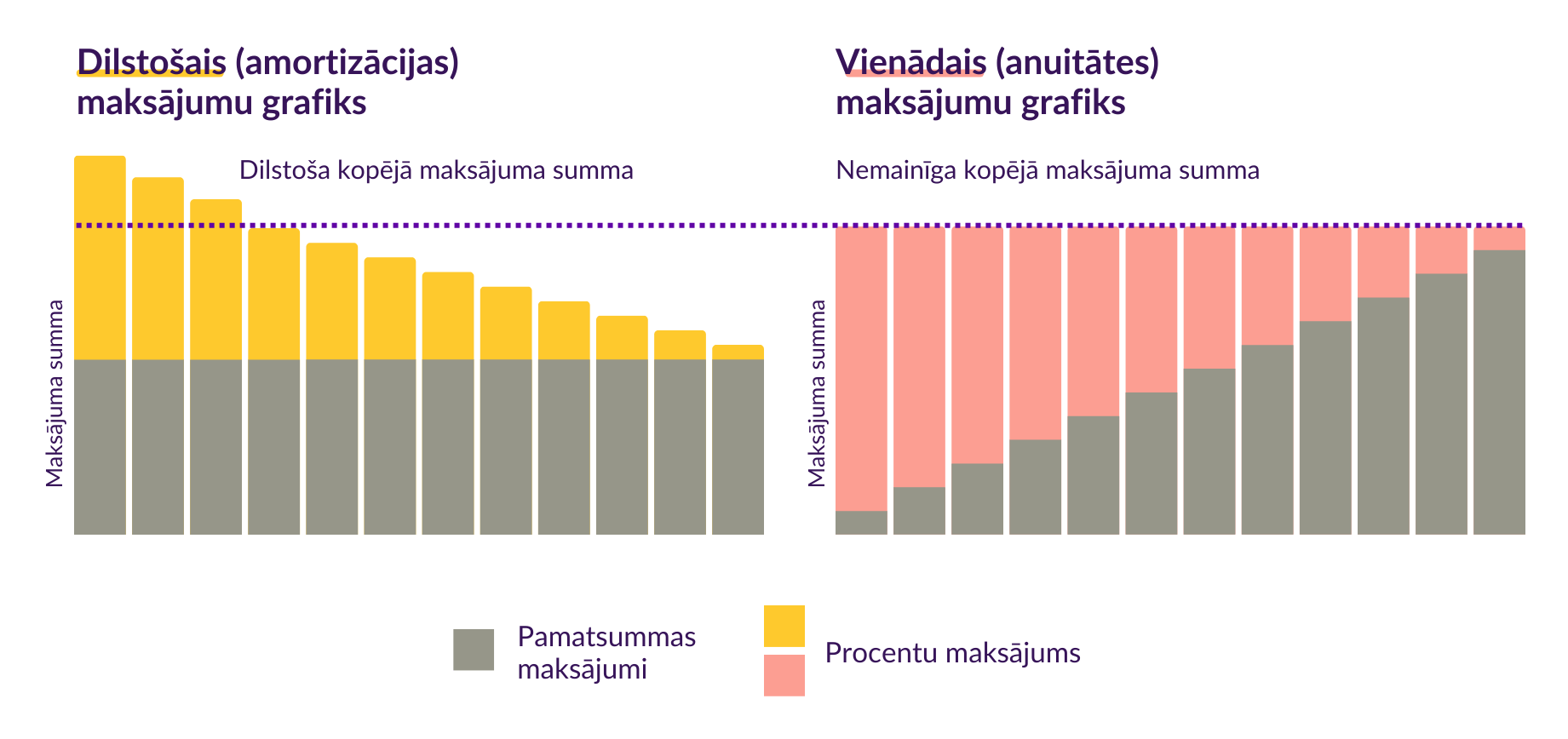

Kredītu atmaksas grafiku veidi

- Dilstošais (amortizācijas) maksājumu grafiks – pamatsummas maksājums visu kredīta periodu būs nemainīgs, bet procenti tiks proporcionāli pārrēķināti no atlikušās neatmaksātās pamatsummas. Kredīta maksājums mainīsies noteiktajā procentu likmes maiņas periodā – reizi 1, 3, 6, vai 12 mēnešos – atkarībā no tā, kā tiks atrunāts kredīta līgumā. Dilstoša maksājumu grafika gadījumā pirmie kredīta maksājumi būs lielāki, nekā izvēloties vienādo maksājumu grafiku. Šis grafiks ir izdevīgāks, ja sākotnēji vari atļauties veltīt lielāku summu kredīta atmaksai – kopējā termiņā samaksāsi mazāku summu procentu maksājumos.

- Vienādais (anuitātes) maksājumu grafiks – pamatsummas un procentu maksājums tiek sadalīts pēc iespējas vienādākos kredīta maksājumos līdz nākamajam noteiktajam procentu likmes maiņas datumam. Tā mainīsies noteiktajā procentu likmes maiņas periodā – reizi 1, 3, 6, vai 12 mēnešos – atkarībā no tā, kā tiks atrunāts kredīta līgumā.

Ja vēlies labāk saprast, kā veidojas tavs kredīta grafiks un ikmēneša maksājums, sazinies ar sava kredīta konsultantu un vienojies par konsultāciju.