Ko iekļaut savā budžeta plānā?

Personīgā budžeta pamatprincipi

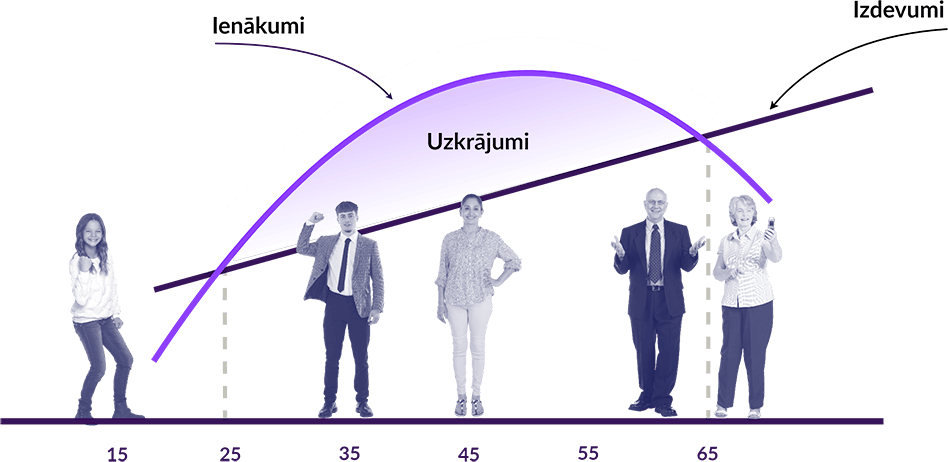

Budžeta plānošanai un uzkrājumu veidošanai ir būtiska nozīme visos vecumos. Tā mainās atkarībā no dzīves cikla posma, kurā mēs atrodamies.

Bērnībā un skolas vecumā budžetu varētu veidot kabatas nauda ikdienas tēriņiem vai kādai no citām vajadzībām.

Jaunietim naudas līdzekļi nepieciešami studijām, dzīvošanai un ikdienas tēriņiem.

Ģimenes veidošanas posmā līdzekļi nepieciešami patstāvīgas dzīves uzsākšanai, kopdzīvei, kāzām vai ģimenes pieaugumam. Indivīdam uzņemoties papildu atbildību, viņa izdevumi un kopējās izmaksas nesamazināsies. Parasti šādās situācijās rodas nepieciešamība pēc lielāka mājokļa un papildu līdzekļiem pirmajai iemaksai jauna īpašuma iegādei, iespējams, remontam un mājokļa labiekārtošanai, kā arī citiem izdevumiem, vaļaspriekiem, izklaidēm.

Pienāk brīdis, kad ienākumu apjomu var ietekmēt arī pārmaiņas karjerā – ienākumi var gan samazināties, gan palielināties.

Rūpīgi plānojot savu personīgo budžetu, tev ir iespējas palīdzēt saviem bērniem, parūpēties par vecākiem, kā arī uzlabot savu labklājību ilgtermiņā.

Finanšu mērķi

Ikvienam no mums ir svarīgi plānot savu budžetu un noteikt savus mērķus.Apzinoties un saprotot, kur un kādiem mērķim tērējam naudu, mēs jutīsimies drošāk un spēsim uzlabot mūsu finansiālo labklājību.

Mērķis — konkrēts uzdevums, kas jāizpilda noteiktā laika posmā.

Finanšu mērķus var dalīt šādi:

- īstermiņa mērķi (līdz 1 gadam): nākamās vasaras ceļojums, jauna riteņa iegāde;

- vidēja termiņa mērķi (līdz 10 gadiem): finanšu "drošības spilvens", neparedzētu izdevumu segšana:

- ilgtermiņa mērķi (vairāk kā 10 gadiem): pensijas uzkrājumi, bērnu izglītība, ieguldījumi, kas paredzēti peļņas gūšanai ilgākā laika periodā.

Pareizi izvirzīti mērķi ir:

- piemēroti tavai dzīves situācijai;

- reāli un sasniedzami;

- izmērāmi;

- izvirzīti un noteiktu laika posmu;

- motivēti.

Personīgā budžeta pamatprincipi

Budžets — ienākumu un izdevumu plāns noteiktam laika periodam. Ienākumi visbiežāk tiek saņemti reizi mēnesī, un arī daudzi izdevumi ir mēneša maksājumi, tāpēc pārsvarā budžetu veido vienam mēnesim.

Kāpēc jāplāno savs budžets?

Finanšu plānošana ir veids, kā kontrolēt savus izdevumus, pasargāt sevi no spontāniem pirkumiem, ietaupīt un mazināt neziņu par to, kur paliek tava nauda. Vai naudas pietiks visām iecerēm? Ilgtermiņā tas var mazināt ar finansēm saistīto stresu un palīdzēt piepildīt sapņus.

Kā veidot personīgo budžeta plānu?

Personīgo budžeta plānu var veidot, izmantojot kādu no šiem rīkiem:

- veidot savu uzskaites sistēmu, pierakstot piezīmju grāmatā;

- komercbanku piedāvātos budžeta plānotājus;

- kādu citu no budžeta plānošanas rīkiem, piemēram, lietotni viedierīcē. Vairāk par plāna veidošanu lasi sadaļā "Finanšu plāna izveide";

- izveidot tabulu Excel dokumentā.

Iepirkumu saraksts

Budžeta veidi

- Ja plānotie izdevumi sakrīt ar regulāro ienākumu apmēru, tas ir līdzsvarots jeb nulles budžets, jo ienākumu (+) un izdevumu (–) attiecība ir nulle.

- Ja ienākumi pārsniedz plānotos izdevumus, budžets ir ar pārpalikumu.

- Ja izdevumi pārsniedz ienākumus, veidojas budžets ar deficītu jeb naudas iztrūkumu.

Ko darīt, ja tavs budžets ir ar deficītu?

Jāpievērš uzmanība tam, kā samazināt izdevumus vai palielināt ienākumus. Lai ērtāk būtu pārvaldīt savu budžetu, izmanto budžeta plānotāju, kas tev palīdzēs pārskatīt ienākumus un izdevumus. Ienākumu palielināšanai nevajadzētu izmantot aizņemšanos, jo aizdevuma atmaksa nākamajā mēnesī radīs izdevumus papildus jau plānotajiem.Plānoti un neplānoti izdevumi

Dzīvē notiek gan negaidīti pavērsieni, piemēram, slimības, negadījumi, gan daudzi citi nozīmīgi notikumi, kas ir saistīti ar naudas tēriņiem, – izlaidumi, kāzas, jubilejas ģimenē un darbavietā vai ģimenes pieaugums.Ir notikumi, kurus mēs nevaram paredzēt un ieplānot, un ir tādi, kurus mēs plānojam vai zinām, kad tie gaidāmi.

Plānojot notikumus, piemēram, kāzas, izlaidumus, jubilejas ģimenē, automobiļa tehnisko apskati, ceļojumu, mājokļa remontu, mēs varam tiem veidot atsevišķus uzkrājumus, piemēram, atvērt krājkontu katram konkrētam mērķim. Paredzot tiem naudas līdzekļus katra mēneša budžetā, varēsi tos uzkrāt laikus.

Ja radušies neplānoti izdevumi, piemēram, esi īslaicīgi palicis bez darba vai radušies papildu izdevumi automašīnas remontam vai negaidītiem sarežģījumiem ar veselību, noderēs "drošības spilvens".

"Drošības spilvena" veidošana ir viens no būtiskākajiem budžeta plānošanas posmiem. To vēlams izveidot 3–6 mēnešu izdevumu apmērā. Lai tu būtu gatavs negaidītiem izdevumiem, kā arī lai nodrošinātos strauju cenu pārmaiņu gadījumam, ir vērts veidot budžetu ar pārpalikumu. Veido "drošības spilvenu" nebaltai dienai, lai būtu gatavs neparedzētiem izdevumiem.