Kā ērti un interaktīvi saplānot personīgo budžetu?

Finanšu plāna izveide

Kāpēc nepieciešams finanšu plāns?Personīgo finanšu plānošana ir veids, kā kontrolēt savus izdevumus, tos ietaupīt un mazināt neziņu par to, kur paliek tava nauda, vai tās pietiks visām iecerēm. Ilgtermiņā tas var palīdzēt piepildīt sapņus, uzlabot finansiālo labklājību un neatkarību. Vari plānot gan tikai savas, gan visas mājsaimniecības finanses.

Pieci soļi veiksmīgai finanšu plāna izveidei

1. Ienākumi

Uzskaiti visus savus ienākumus, iekļaujot gan mēneša atalgojumu par darbu, gan citus ienākumus, piemēram, pabalstus, stipendiju, ienākumus no īpašuma izīrēšanas, samaksu par papildu darbiem, prēmijas vai piemaksas utt. To visu saskaitot, būs zināmi mēneša ienākumi.

2. Fiksētie izdevumi

Nākamais solis ir uzskaitīt mēneša izdevumus. Tev noteikti palīdzēs konta pārskats. Sāc ar regulāro un zināmo izdevumu fiksēšanu. Šajā sadaļā iederēsies, piemēram, kredīta, līzinga vai apdrošināšanas maksājumi, dzīvokļa īre, regulārie rēķini un iemaksas pensiju 3. līmenī vai krājkontā.

3. Citu izdevumu ikdienas uzskaite

Izdevumu uzskaiti turpini visa mēneša garumā, ieplāno 5–10 minūtes ik vakaru, lai pierakstītu katras dienas tēriņus. Lai to izdarītu iespējami precīzi, apkopo pirkumu čekus – gan tos, kurus saņem veikalā pie kases, vai iepērkoties tirgū, gan rēķinus par pirkumiem internetā. Izdevumus vari kategorizēt tik precīzi, cik vēlies. Ja veido uzkrājumus, ieskaitot naudas līdzekļus atsevišķā bankas kontā, vari tos norādīt atsevišķi. Ikdienas uzskaiti atvieglos gatavie risinājumi – budžeta plānošanas lietotnes viedierīcēs.

Personīgā budžeta plāna paraugs

Personīgā budžeta plāna paraugs.gsheet

4. Analīze

Kad mēnesi godam pastrādāts, laiks veikt ienākumu un izdevumu analīzi. Vari iepazīties ar saviem izdevumiem katrā kategorijā un izvērtēt, vai tie tevi apmierina. Varbūt ir kādi pirkumi, par kuriem izdevumus vēlies un vari samazināt. Ir svarīgi veikt arī cenu salīdzinājumu un izvēlēties preces un pakalpojumus par izdevīgākajām cenām.

5. Apņemšanās nākamajam mēnesim – samaksāt sev!

Mērķis var būt izteikts procentos no ienākumu apjoma vai konkrētos skaitļos. Kā apņemšanos vari, piemēram, izvirzīt izdevumu samazinājumu kādā no kategorijām, apņemties ik mēnesi 10 % no ienākumiem uzkrāt vai izmantot banku piedāvātos krājkontus un ieplānot, ka katra mēneša sākumā konkrētu naudas summu "samaksāsi" sev.

Budžeta plāna veidi

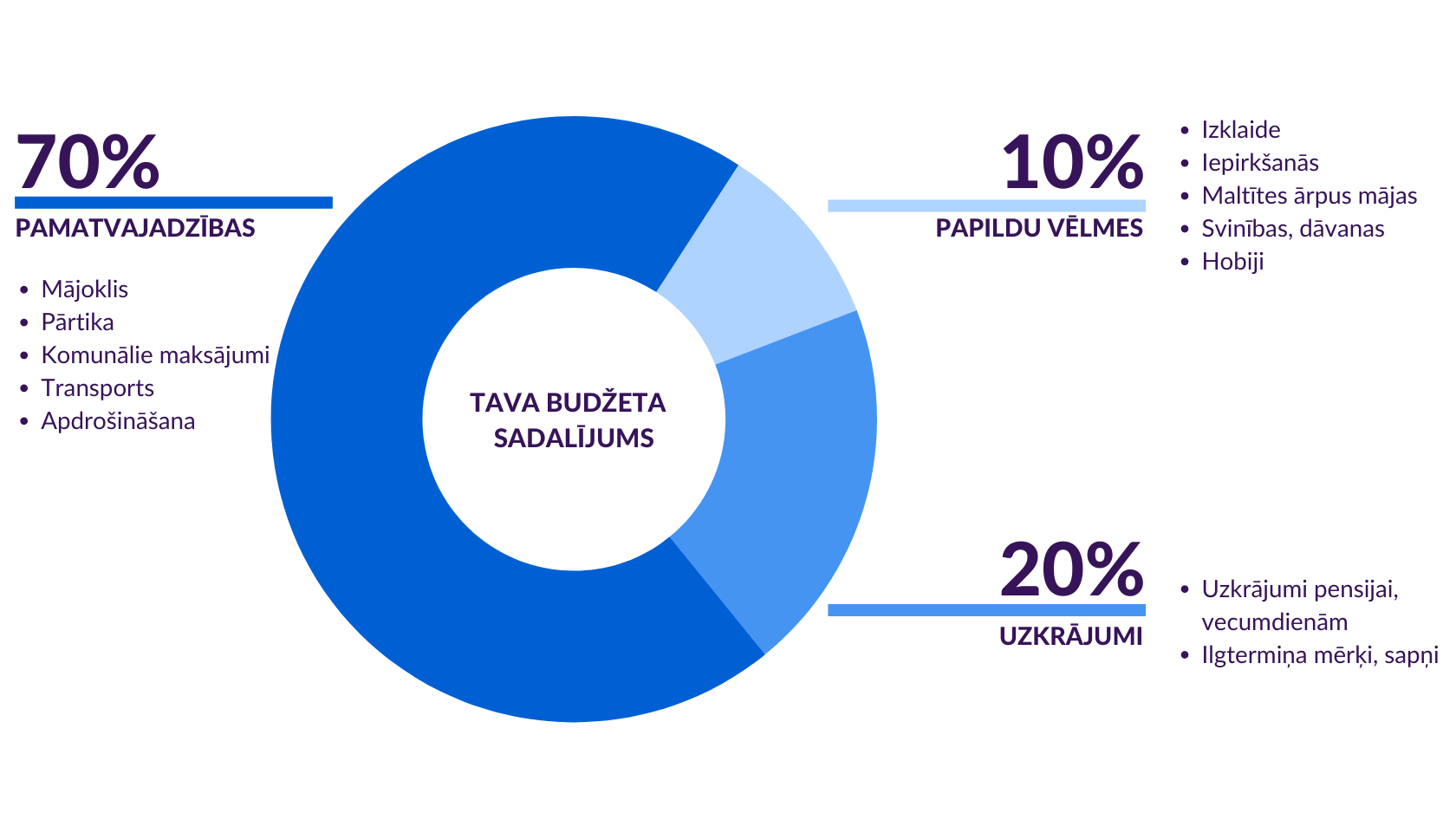

Lai nauda piepildītu tavus dzīves mērķus, ir svarīgi zināt, kā pārvaldīt savus finanšu līdzekļus, sastādīt reālu un izpildāmu budžetu. Budžeta plāns kalpo kā efektīvs līdzeklis, lai sakārtotu finanšu plūsmu, kas var palīdzēt sasniegt tavu finanšu labklājību, kļūt finansiāli neatkarīgam un mazināt stresu. Zinot savus ienākumus, izdevumus un mērķus, tu vari pielāgot sev vēlamo budžeta plānu, kura sadalījums laika gaitā var mainīties, atkarīgi no dažādām dzīves situācijām un laika periodiem.Plašāk izmantojami budžeta plānu dalījumu principi ir 50:30:20 un 70:20:10. Konservatīvi iedzīvotāji vairāk izvēlas 70:20:10, kur 70 % tiek novirzīti pamatvajadzībām, 20 % samaksā sev savas nākotnes drošībai, bet 10 % atvēl savām vēlmēm. Gados jaunākie iedzīvotāji izvēlas 50:30:10 budžeta plāna sadalījumu, kur pamatvajadzībām tiek novirzīts mazāk un vairāk papildu vēlmēm.

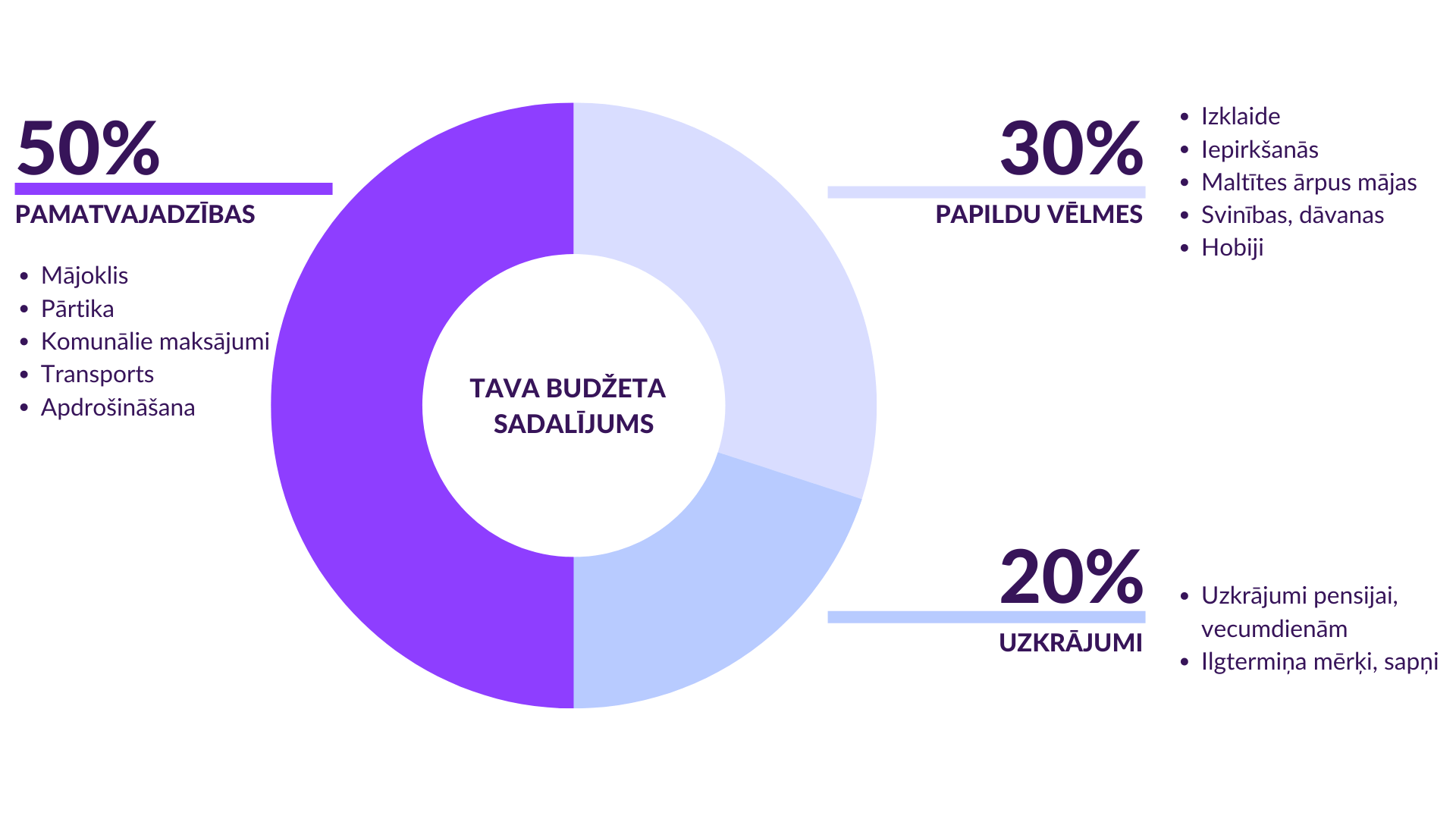

50:30:20 budžeta plāns

- 50 % vajadzībām – nepieciešamajiem izdevumiem, kuru samaksa ir obligāta (izdevumiem pārtikai, kredītu samaksai, īres maksājumiem, mēneša rēķiniem, maksājumiem par apdrošināšanu, veselības aprūpei u. c.);

- 30 % vēlmēm – neobligātajiem maksājumiem par vēlamajiem pirkumiem, kas sagādā prieku (jaunam apģērbam, restorāna apmeklējumam, dāvanām, ziedojumiem, kino, teātra apmeklējumam, vaļaspriekam u. c.);

- 20 % uzkrājumiem – "drošības spilvena" veidošanai un papildināšanai, iemaksu veikšanai pensiju 3. līmenī, uzkrājumā bērna izglītībai un citos ieguldījumos.

70:20:10 budžeta plāns

- 70 % vajadzībām – nepieciešamajiem izdevumiem, kuru samaksa ir obligāta (izdevumiem pārtikai, kredītu samaksai, īres maksājumiem, mēneša rēķiniem, maksājumiem par apdrošināšanu, veselības aprūpei u. c.);

- 10 % vēlmēm – neobligātajiem maksājumiem par vēlamajiem pirkumiem, kas sagādā prieku (jaunam apģērbam, restorāna apmeklējumam, dāvanām, ziedojumiem, kino, teātra apmeklējumam, vaļaspriekam u. c.);

- 20 % samaksā sev savas nākotnes drošībai – "drošības spilvena" veidošanai un papildināšanai, iemaksu veikšanai pensiju 3. līmenī, uzkrājumā bērna izglītībai un citos ieguldījumos.

Idejas, lai plānošana izdotos labāk

Lai aizņemtajā ikdienā izdotos pierakstīt savus ienākumus un tēriņus, kā arī īstenotu mērķus, iesakām dažus risinājumus.- Īstais brīdis ir tagad. Neatliec plānošanu uz nākamā mēneša, nedēļas vai gada sākumu – sāc jau šodien vai rīt no rīta. Sper pirmo, kaut nelielo, soli pēc iespējas drīzāk. Vari sākt ar Excel dokumenta izveidi vai piemērotākas mobilās lietotnes vai rīka izvēli.

- Dari to kopā ar kādu. Tev noteikti izdosies labāk, ja plānosi finanses ar kādu kopā, un ik pa brīdim apmainīsieties pieredzē, kā veicas ar uzdevumiem un kādi ir secinājumi. Vari šo uzdevumu veikt kopā ar dzīvesbiedru, bērniem vai draugu.

- Ieplāno laiku. Vislabāk, ja savus izdevumus apkoposi ik dienas vai pāris reižu nedēļā, jo tad tam varēsi veltīt mazāk laika un šis uzdevums šķitīs vieglāk paveicams. Ieplāno, kad un cikos to darīsi.

Ieskaties, kur ietaupīt!

- Dodies uz veikalu iepirkties 1–2 reizes nedēļā ar iepirkumu sarakstu.

- Iepērkoties, salīdzini piedāvājumus dažādos veikalos.

- Iegādājoties produktus, pievērs uzmanību preces cenai par kilogramu vai litru.

- Uz darbu ņem līdz mājās gatavotu maltīti.

- Neveic spontānus pirkumus. Pirms vēlies iegādāties preci, apdomā, vai bez šī preces vari iztikt.

- Neuzķeries uz lielajām atlaidēm.

- Šķiro atkritumus.

- Pārskati izdevumus par komunālajiem maksājumiem, apsverot iespēju samazināt ūdens patēriņu un atslēgt no elektrības ierīces, kuras netiek izmantotas.

- Salīdzini telekomunikāciju un televīziju pakalpojumu sniedzēju tarifu plānus – varbūt cits operators tev piedāvā izdevīgākus nosacījumus?

- Izvēlies pārvietoties kājām, ar velosipēdu vai sabiedrisko transportu, retāk izmantojot automašīnu.

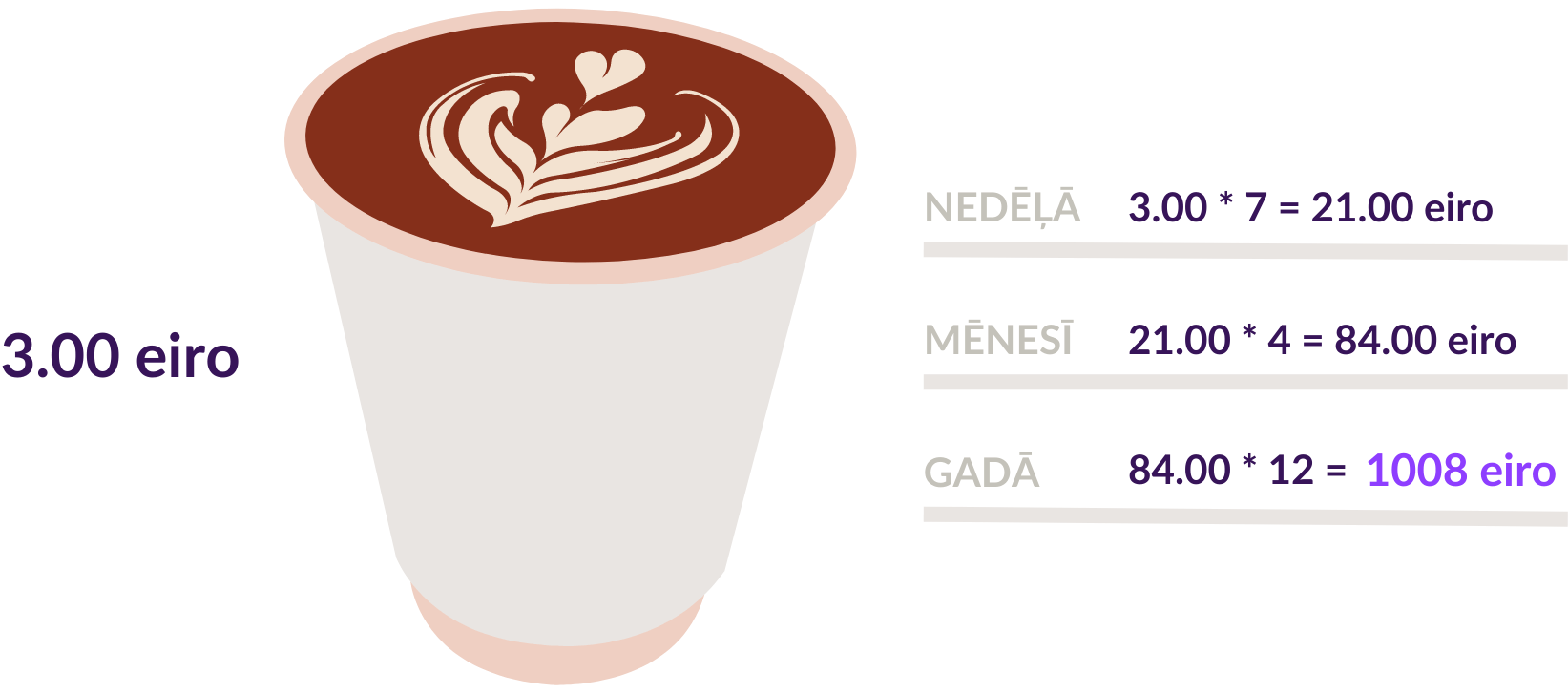

Caffe latte faktors

Līdzņemamo kafijas krūzi, ko vari iegādāties pa ceļam, nomaini pret mājās pagatavotu kafiju, tādējādi ik dienu ietaupītos nelielos naudas līdzekļus novirzot kādam savam mērķim.Regulāri ietaupījumi, pat nelieli, var veidoties par nozīmīgu naudas summu uzkrājumu veidošanai ilgtermiņā!