Kas ir pensiju 3. līmenis?

Pensiju 3. līmenis

Kas ir pensiju 3. līmenis?

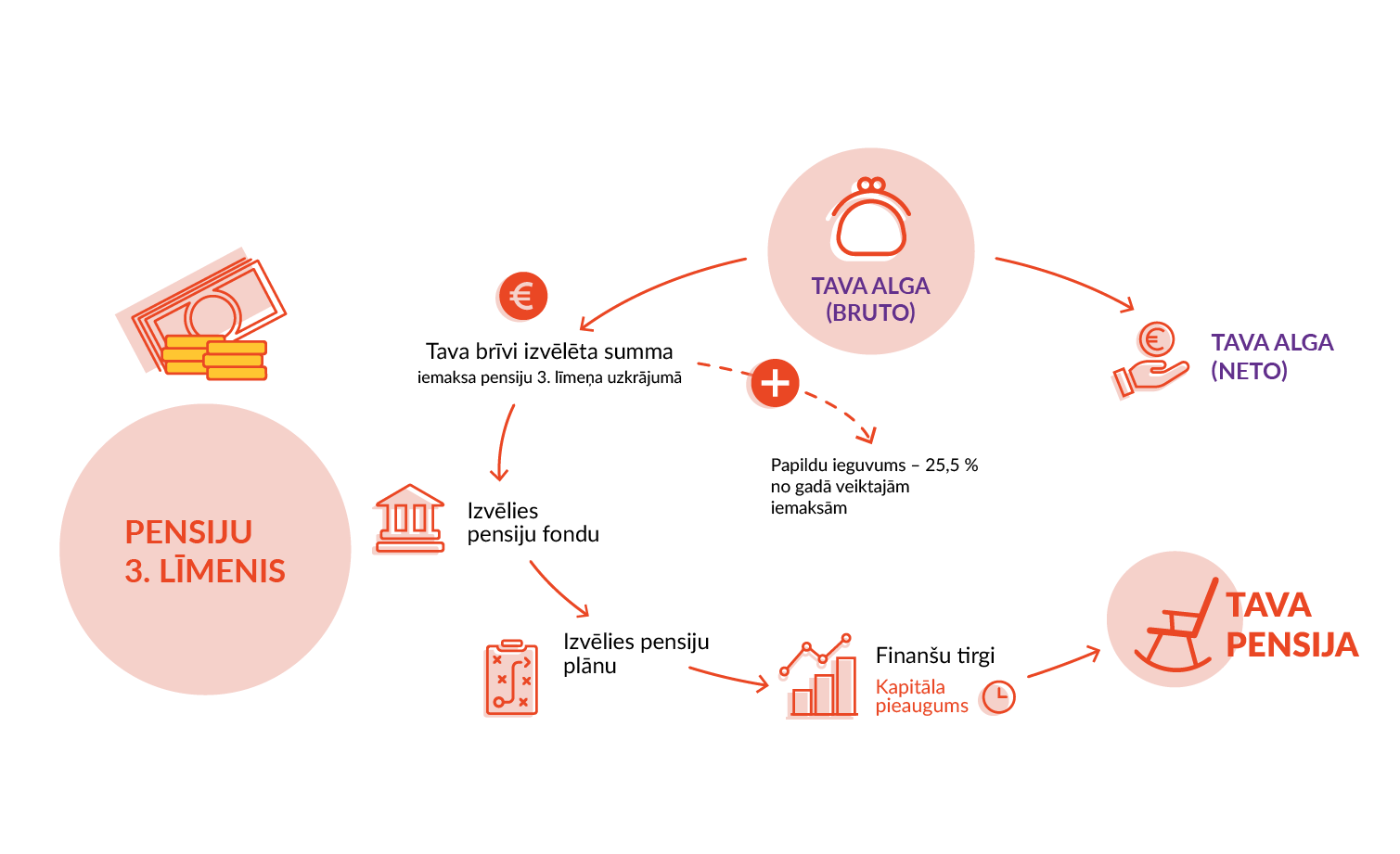

Pensiju 3. līmenis ir brīvprātīgs, ilgtermiņa uzkrājums vecumdienām. Tu vari izvēlēties, cik bieži un cik lielas iemaksas veikt. Jo ilgāku laiku plāno turpināt krāt, jo lielāku uzkrājuma daļu vari ieguldīt akcijās.Akciju vērtība īstermiņā var ievērojami svārstīties – tās var zaudēt vai gūt peļņu, taču ilgtermiņā akcijas var palīdzēt uzkrāt vairāk.

Tev ir tiesības saņemt nodokļu atmaksu 25,5 % apmērā no veiktajām iemaksām. Tas nozīmē, ka valsts faktiski piemaksā tev par ilgtermiņa uzkrājuma veidošanu.

Veidot pensiju 3. līmeņa uzkrājumu piedāvā licencēti uzņēmumi, ko dēvē par privātajiem pensiju fondiem. Katrs pensiju fonds piedāvā vienu vai vairākus pensiju plānus.

Tavu uzkrājumu pārvalda licencēts pensiju pārvaldnieks, kurš iegulda naudu akcijās, obligācijās un citos finanšu instrumentos.

Iemaksas pensiju 3. līmenī vari veikt pats vai tās tavā labā var veikt cita persona vai darba devējs. Darba devēja iemaksas ir izdevīgas gan darba devējam, gan darbiniekam, jo tām ir nodokļu priekšrocības.

Lai sāktu veidot uzkrājumu, jānoslēdz līgums. Ja iemaksas tavā labā veic darba devējs, līgumu slēdz darba devējs. Līdz ar pirmo iemaksu tu kļūsti par pensiju plāna dalībnieku.

Regulāras iemaksas palīdz uzkrāt vairāk, taču tu vari jebkurā laikā iemaksas pārtraukt un vēlāk atsākt.

Ja iemaksas tavā labā veiks cita persona, šī persona jānorāda tavā līgumā.

Tu vienlaikus vari būt dalībnieks vairākos pensiju plānos.

Kāpēc uzkrāt pensiju 3. līmenī?

- Pensiju 3. līmeņa uzkrājums sniegs papildu ienākumus vecumdienās.

- Tu vari saņemt 25,5% nodokļu atmaksu par veiktajām iemaksām.

- Iemaksas tavā labā var veikt arī darba devējs.

- Pensiju 3. līmeņa uzkrājumu vari atstāt mantojumā.

Kādas izmaiņas tu vari veikt pensiju 3. līmenī?

- Pārskaitīt savu pensijas uzkrājumu uz citu pensiju fondu.

Ja vēlies uzkrāto pensiju 3. līmeņa uzkrājumu pārskaitīt uz citu pensijas fondu Latvijā, noslēdz jaunu līgumu izvēlētajā pensiju fondā un iesniedz iesniegumu par uzkrājuma pārskaitīšanu no esošā fonda. - Veikt uzkrājumu vairākos pensiju plānos vienlaikus

Tu vari veikt iemaksas vairākos pensiju 3. līmeņa plānos vienlaikus. Tas ir efektīvs veids, kā sadalīt risku, jo dažādi pensiju plāni iegulda atšķirīgos finanšu instrumentos, un to rezultāti var atšķirties dažādos laika periodos. - Mainīt izvēlēto pensiju plānu pie esošā pensiju pārvaldnieka.

Tu vari mainīt savu pensiju plānu pie esošā pensiju pārvaldnieka, izvēloties citu plānu ar piemērotāku riska līmeni vai ieguldījumu stratēģiju.

Kādi var būt pensiju fondi?

Ir divi pensiju fondu veidi:

- atklātais pensiju fonds, par kura dalībnieku var kļūt ikviens;

- slēgtais pensiju fonds, par kura dalībniekiem var kļūt tikai pensiju fonda dibinātāju darbinieki.

Kāds pensiju plāns ir piemērots tev?

- Ja tu neplāno izņemt uzkrājumu tuvāko 10 gadu laikā, izvērtē pensiju plānus, kuros līdz 100 % tava uzkrājuma iegulda akcijās.

- Ja tu plāno izņemt uzkrājumu tuvāko 5–10 gadu laikā, apsver ieguldīt pensiju plānos, kuros līdz 70 % tava uzkrājuma iegulda akcijās.

- Ja tu plāno izņemt uzkrājumu agrāk nekā pēc 5 gadiem, izvēlies pensiju plānus, kuros līdz 30 % tava uzkrājuma iegulda akcijās, bet lielāko daļu – obligācijās. To vērtība parasti svārstās mazāk nekā akciju vērtība, tāpēc ieguldījumi obligācijās palīdz saglabāt stabilu uzkrājumu, tuvojoties pensijai.

Piemēram, Māris tuvākos 20 gadus neplāno izņemt savu pensiju 3. līmeņa uzkrājumu. Viņš izvēlējies pensiju plānu, kurā visu uzkrājumu iegulda akcijās, lai ilgtermiņā nopelnītu vairāk. Savukārt Daiga plāno uzkrājumu saņemt nākamgad, tāpēc viņa ir izvēlējusies pensiju plānu, kurā tikai neliela daļa uzkrājuma ir ieguldīta akcijās.

Pārliecinies, ka esi izvēlējies sev piemērotāko pensiju plānu. Ja pašreizējais plāns tev neatbilst, vari pārskaitīt visu vai daļu no sava uzkrājuma uz citu pensiju plānu pie esošā pensiju fonda vai cita.

Piemērotu pensiju plānu izvēlēties palīdzēs plāna nosaukumā iekļautais dzimšanas gads vai vecuma grupa, kurai plāns paredzēts.

Daži pensiju fondi piedāvā pensiju plānus, kuros ieguldījumu daļa akcijās samazinās automātiski, tuvojoties pensijas vecumam. Tas nozīmē, ka ar laiku tavu uzkrājumu automātiski vairāk ieguldīs obligācijās un tev pašam nebūs jāmaina pensiju plāns.

Kā pārcelt savu pensiju 3. līmeņa uzkrājumu?

- Sazinies ar tevis izvēlēto pensiju fondu un noslēdz jaunu pensiju 3. līmeņa līgumu. Tu vienlaikus vari būt dalībnieks vairākos pensiju plānos.

- Pieslēdzies savam profilam pensiju fondā, kurā līdz šim veidoji uzkrājumu.

- Meklē iespēju "Mainīt pensiju fondu" vai "Pārskaitīt uzkrājumu". Ja neatrodi meklēto informāciju, sazinies ar esošo pensiju fondu.

- Norādi, vai vēlies pārskaitīt visu uzkrājumu vai tikai daļu.

- Apstiprini savu izvēli.

- Pensiju fonds, kurā līdz šim veidoji uzkrājumu, tevi informēs par to, kad uzkrājumu pārskaitīs uz jauno pensiju plānu.