Kā darbojas pensiju 2. līmenis?

Pensiju 2. līmenis

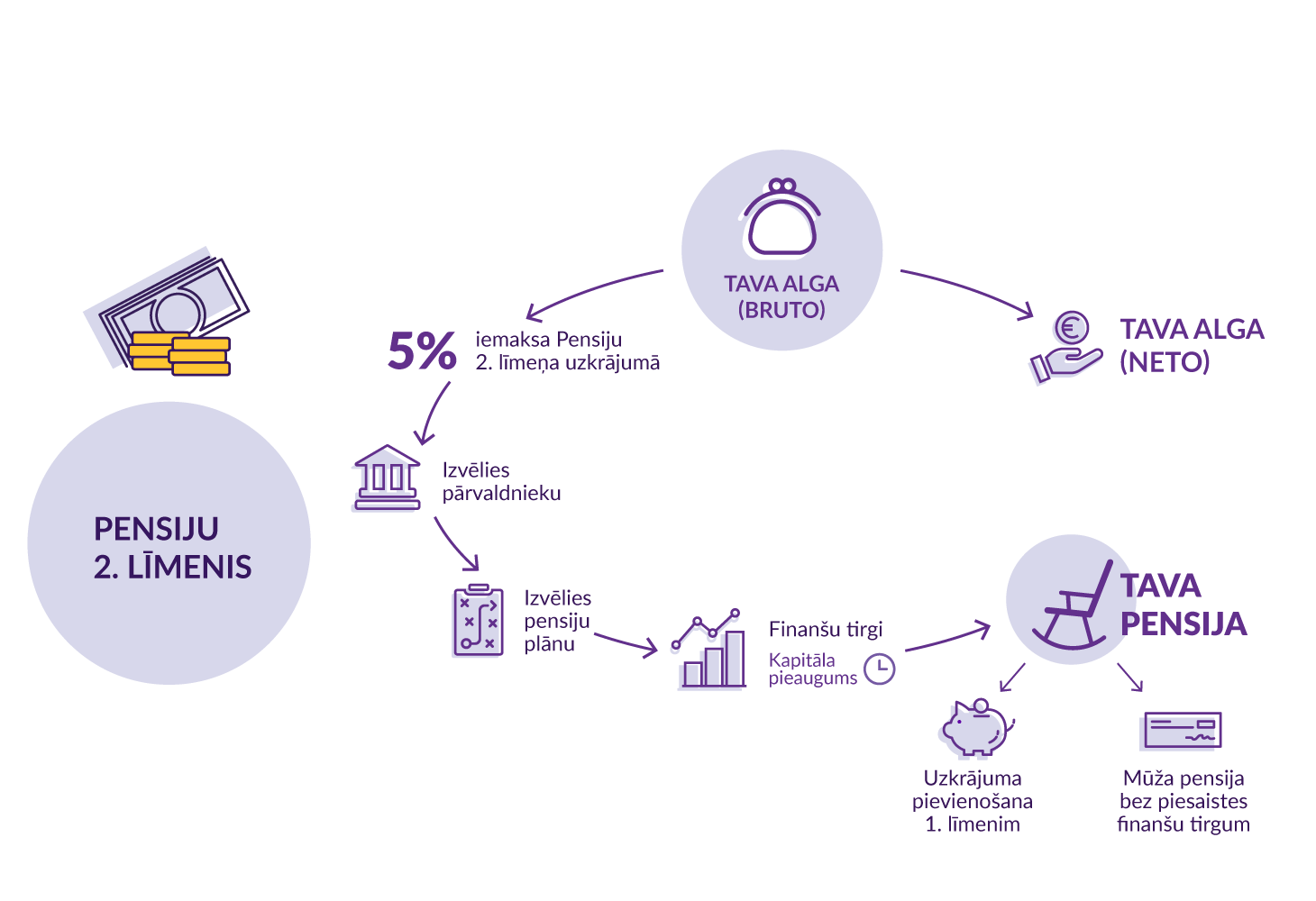

Kā darbojas pensiju 2. līmenis?

Pensiju 2. līmenī automātiski piedalās ikviens, kurš ir dzimis pēc 1971. gada 1. jūlija un par kuru tiek veiktas sociālās apdrošināšanas iemaksas. No 15 gadu vecuma līdzdalība ir obligāta. Sākot darba gaitas un saņemot pirmo darba algu, tu automātiski kļūsti par pensiju 2. līmeņa dalībnieku.Ja tu neesi izvēlējies pensiju plānu pats, tev to piešķir automātiski.

5 % no bruto algas jeb algas "uz papīra" novirza tavam pensiju 2. līmeņa uzkrājumam.

Pensiju pārvaldnieki ir profesionāli un licencēti uzņēmumi, kas pārvalda pensiju 2. līmeņa uzkrājumu. Tie veido pensiju plānus un iegulda tavu uzkrājumu akcijās, obligācijās un citos finanšu instrumentos.

Tu vari palielināt savu uzkrājumu, izvēloties sev piemērotu pensiju plānu. Dažādiem pensiju plāniem ir atšķirīga peļņa ilgtermiņā. Ja tu neizvēlies pensiju plānu pats, tev to piešķir automātiski.

Uzzini pensiju plānus un izvēlies sev piemērotāko. Ieskaties vietnē manapensija.lv.

Kā iedala pensiju 2. līmeņa plānus?

Pensija ir ilgtermiņa uzkrājums. Jo ilgāks laiks tev ir atlicis līdz pensijai, jo lielāku pensiju 2. līmeņa uzkrājuma daļu vari ieguldīt akcijās. Akciju vērtība īstermiņā var ievērojami svārstīties – zaudēt vai gūt peļņu, taču ilgtermiņā ieguldījumi akcijās var palīdzēt uzkrāt vairāk.Pensiju plānus var iedalīt pēc tā, cik liela uzkrājuma daļa ir ieguldīta akcijās.

Kāds plāns ir piemērots tev?

- Ja tev līdz pensijai ir vairāk nekā 10 gadu, izvērtē pensiju plānus, kuros līdz 100 % tava uzkrājuma iegulda akcijās.

- Ja tev līdz pensijai ir 5 - 10 gadi, apsver ieguldīt pensiju plānos, kuros līdz 70 % tava uzkrājuma iegulda akcijās.

- Ja tev līdz pensijai ir mazāk nekā 5 gadi, izvēlies plānus, kuros līdz 30 % tava uzkrājuma iegulda akcijās, bet lielāko daļu – obligācijās. To vērtība parasti svārstās mazāk nekā akciju vērtība, tāpēc ieguldījumi obligācijās palīdz saglabāt stabilu uzkrājumu, tuvojoties pensijai.

Piemērotu pensiju plānu izvēlēties palīdzēs plāna nosaukumā iekļautais dzimšanas gads vai vecuma grupa, kurai plāns paredzēts.

Piemēram, 30 gadus vecais Kārlis izvēlējies pensiju plānu, kurā visu viņa uzkrājumu iegulda akcijās, lai ilgtermiņā nopelnītu vairāk. Savukārt 63 gadus vecā Zane izvēlējusies pensiju plānu, kurā tikai neliela uzkrājuma daļa ir ieguldīta akcijās, jo viņa pēc pāris gadiem dosies pensijā.Daži pensiju pārvaldnieki piedāvā pensiju plānus, kuros ieguldījumu daļa akcijās samazinās automātiski, tuvojoties pensijas vecumam. Tas nozīmē, ka ar laiku tavu uzkrājumu automātiski vairāk ieguldīs obligācijās un tev pašam nebūs jāmaina pensiju plāns.

Šādus pensiju plānus dēvē par dzīves cikla plāniem. Šos plānus atšķirt palīdzēs to nosaukumā iekļautais dzimšanas gads un vārdu savienojums "dzīves cikls".

Kas notiek, ja tu pats neizvēlies pensiju plānu?

Ja tu neesi izvēlējies pensiju plānu pats, tev to piešķir automātiski.Tev ir iespēja izvēlēties sev piemērotāko pensiju plānu vietnē Latvija.gov.lv.

Ja tu sāki strādāt un veikt sociālās apdrošināšanas iemaksas pēc 2023. gada 1. janvāra, tev piešķirts vecumam piemērots pensiju plāns. Turklāt, sākot ar 2026. gadu, jaunajiem pensiju 2. līmeņa dalībniekiem automātiski piešķir pensiju plānus, kas pēdējo 3 gadu laikā ir guvuši lielāko peļņu.

Savukārt līdz 2022. gada 31. decembrim jaunajiem pensiju 2. līmeņa dalībniekiem automātiski piešķīra pensiju plānu, kurā tikai neliela uzkrājuma daļa ir ieguldīta akcijās. Tāpēc daudziem cilvēkiem ilgtermiņā veidojās mazāks uzkrājums, nekā būtu iespējams, izvēloties vecumam piemērotu plānu.

Kā izvēlēties piemērotu pensiju plānu?

- Noskaidro, kāds pensiju 2. līmeņa plāns tev ir šobrīd, vietnē Latvija.gov.lv.

- Aizpildi testu un uzzini, kurš no pensiju plāniem vislabāk atbilst tavam vecumam un vēlmēm.

- Pārbaudi, vai tavs pašreizējais pensiju plāns joprojām tev ir piemērots. Ja pensiju plāns tev neatbilst, vari to nomainīt vietnē Latvija.gov.lv.

Pensijas pārvaldnieku vari mainīt 1 reizi gadā, bet pensiju plānu pie esošā pārvaldnieka – 2 reizes gadā.