Kā lietot Smart-ID?

Smart-ID lietošanas ceļvedis

Smart-ID ir drošs un ērts atpazīšanas rīks internetā.

Smart-ID ikdienā lieto vairāk nekā puse Latvijas iedzīvotāju.

Kas ir Smart-ID?

Smart-ID ir bezmaksas mobilās ierīces programma.

Tā ļauj attālināti tev pierādīt,

ka tieši tu konkrētā brīdī darbojies internetā.

Smart-ID var būt tavā mobilajā telefonā vai planšetē.

Ar Smart-ID tu vari:

- apstiprināt maksājumu internetā;

- parakstīt dokumentus;

- pieteikties e-pakalpojumiem, piemēram,

- pierakstīties rindā uz jaunu pasi Pilsonības un migrācijas lietu pārvaldē.

Smart-ID lietot ir vienkārši, droši un ātri.

Smart-ID strādā pēc dubultas drošības principa:

- Vispirms tu pierādi sevi kā konkrētā mobilā telefona vai planšetes lietotājs.

- Pēc tam tu savas darbības internetā apstiprini ar PIN kodu.

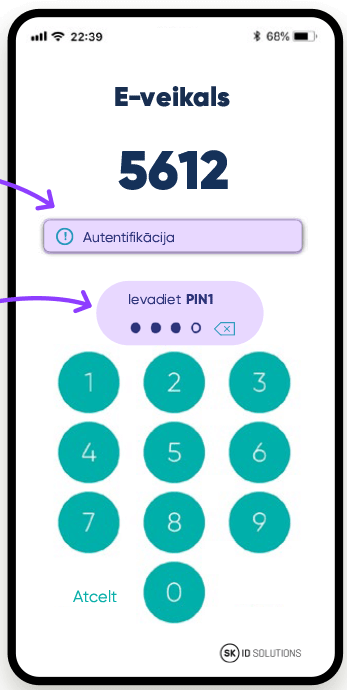

Ar ko PIN1 atšķiras no PIN2?

PIN 1

Ar PIN1 tu pierādi, ka tieši tu konkrētā brīdī esi internetā.

PIN1 kodā ir vismaz 4 cipari.

PIN1 ir tava pazīšanās zīme internetā līdzīgi kā pase.

PIN 2

Ar PIN2 tu apstiprini darījumu. Piemēram, naudas pārskaitījumu

PIN2 kodā ir vismaz 5 cipari.

Pēc PIN2 ievadīšanas darījumu atcelt vairs nevar!

Svarīga informācija par pirkumiem ar karti internetā

Interneta veikalos dažreiz pirkumu tu apstiprini tikai ar PIN2.

Vienmēr pārbaudi!

Vai tiešām tu sāki šo darījumu?

Dažreiz esam ļoti aizņemti.

Tad mēs paliekam neuzmanīgi.

Tomēr naudas lietās vienmēr jāuzmanās!

Vienmēr pārbaudi,

vai tiešām tu pats sāki šo darījumu?

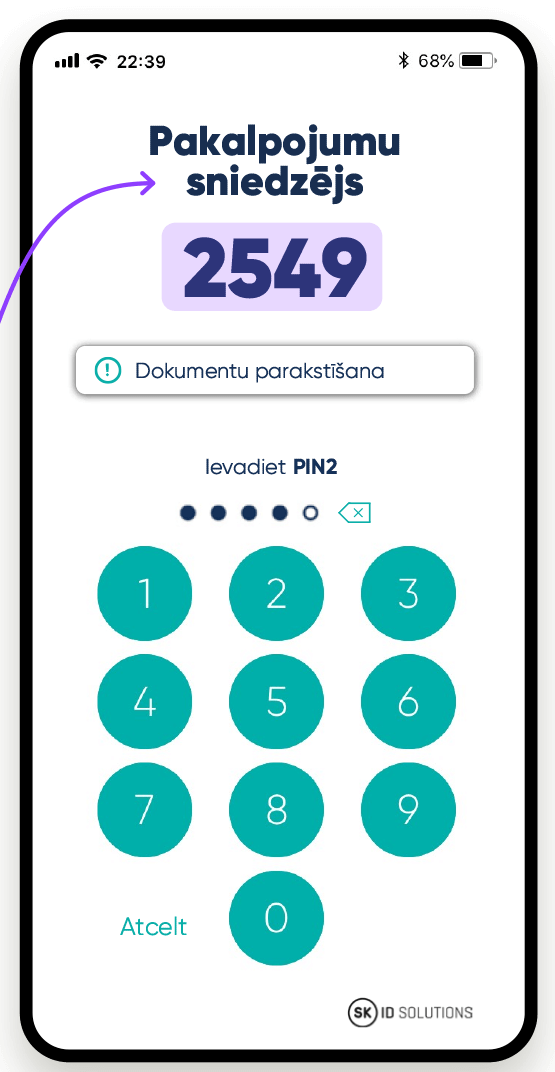

Vai informācija par pakalpojumu sniedzēju ir pareiza?

Informāciju par pakalpojumu sniedzēju var redzēt ekrāna augšējā daļā.

Vai nosaukums pakalpojumu sniedzēja mājas lapā sakrīt ar nosaukumu,

ko redzi ekrānā?

Turpini darījumu tikai tad,

kad esi drošs par to. Svarīga informācija par valsts iestāžu e-pakalpojumiem

Ļoti bieži valsts iestāžu e-pakalpojumos parādās citas iestādes nosaukums.

Parasti tā ir Valsts reģionālās attīstības aģentūra.

Neuztraucies!

Šī aģentūra tiešām nodrošina valsts iestāžu e-pakalpojumus.

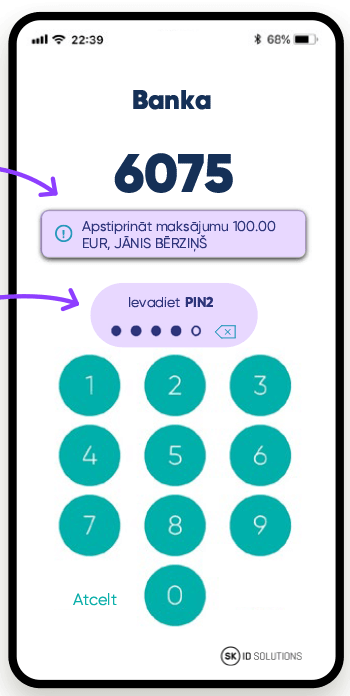

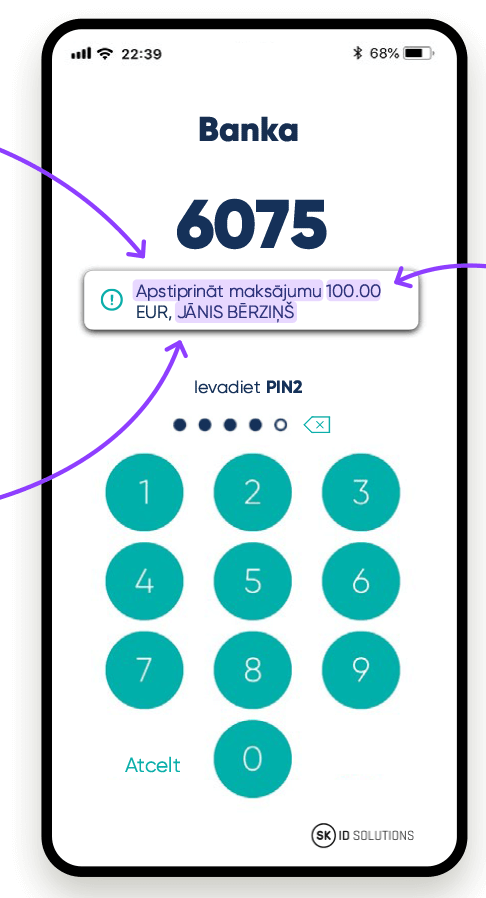

Maksājuma veidu

Maksājuma veidu

Lasi uz savu mobilo telefonu vai planšeti

atsūtīto informāciju par darījumu.

Vai tu pieslēdzies internetbankai?

Vai tu apstiprini maksājumu?

Vai tu paraksti dokumentu ar elektronisko parakstu?

Naudas saņēmēja vārdu un uzvārdu

Lasi uz savu mobilo telefonu vai planšeti

atsūtīto informāciju par naudas saņēmēju.

Vai tu tiešām pārskaiti naudu šim cilvēkam?

Ja informācija nesakrīt, atcel maksājumu. Vai maksājuma summa ir pareiza?

Lasi uz savu mobilo telefonu vai planšeti

atsūtīto informāciju par maksājumu.

Cik lielu maksājuma summu tu apstiprini?

Vai summa ekrānā ir pareiza?

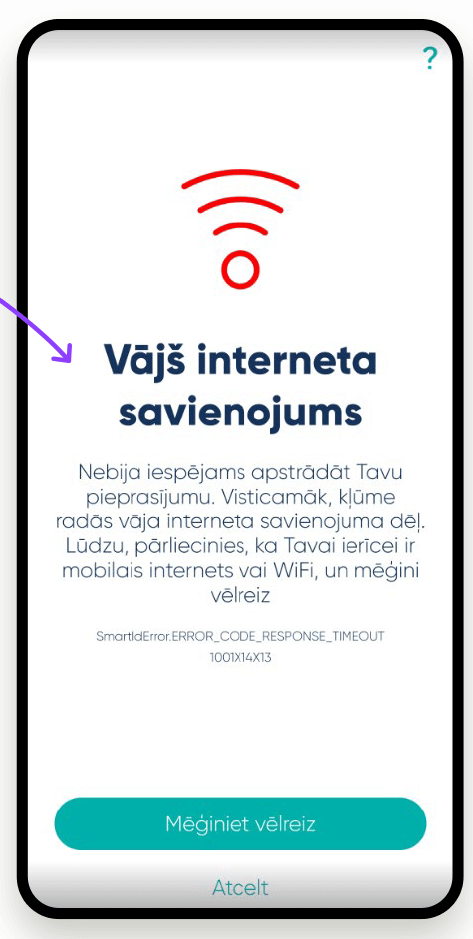

Vai darījums ir veiksmīgs?

Vai beigās tu saņem ziņu par notikušu darījumu?

Parasti tā ir ziņa interneta mājas lapā.

Piemēram, ka e-veikals saņēma tavu maksājumu.

Dažreiz darījums nenotiek uzreiz.

Reizēm tam vajag vairāk laika.

Dažreiz darījums tomēr nenotiek,

piemēram, vāja interneta dēļ.

Gribi būt drošs par savu naudu? Ievēro šos 5 padomus!

1. Neapstiprini darījumus bez apdomāšanās

Tev mobilajā telefonā atnāk ziņa apstiprināt darījumu ar Smart-ID.

Vai tu pats uzsāki šo darījumu?

Tad viss ir kārtībā!

Ievadi savu PIN kodu.

Tu neatceries nekādu darījumu?

Tātad kāds mēģina izkrāpt tavu naudu vai personas datus.

Tev gadījās kļūdīties?

Tu apstiprināji nepareizu darījumu?

Tad ātri zvani uz savu banku un policiju!

2. Nevienam nesaki un neraksti Smart-ID PIN kodus!

Sargā no citiem savus PIN kodus!

Nesaki tos pat savai ģimenei un draugiem!

Iemācies savus PIN kodus no galvas!

Tā ir ļoti svarīga informācija!

Kodus zini tikai tu.

Citi cilvēki nevarēs tev atgādināt aizmirstu kodu.

Tavu Smart-ID PIN kodu dabūjis kāds svešs cilvēks?

Tad tev jālūdz bankai jauns Smarti-ID un PIN kods.

3. Neļauj citiem cilvēkiem lietot savu mobilo telefonu!

Papildu drošībai bloķē sava telefona ekrānu!

Tad visa informācija tavā mobilajā telefonā būs drošībā.

4. Regulāri atjauno mobilā telefona aplikācijas!

Izmanto aplikācijas jaunāko versiju!

Vecas aplikāciju versijas nav drošas.

Informācija par jaunāko versiju pienāk

uz tavu mobilo telefonu vai planšeti.

Vari atjaunot aplikāciju pats vai lūgt palīdzību cilvēkam,

kam uzticies.

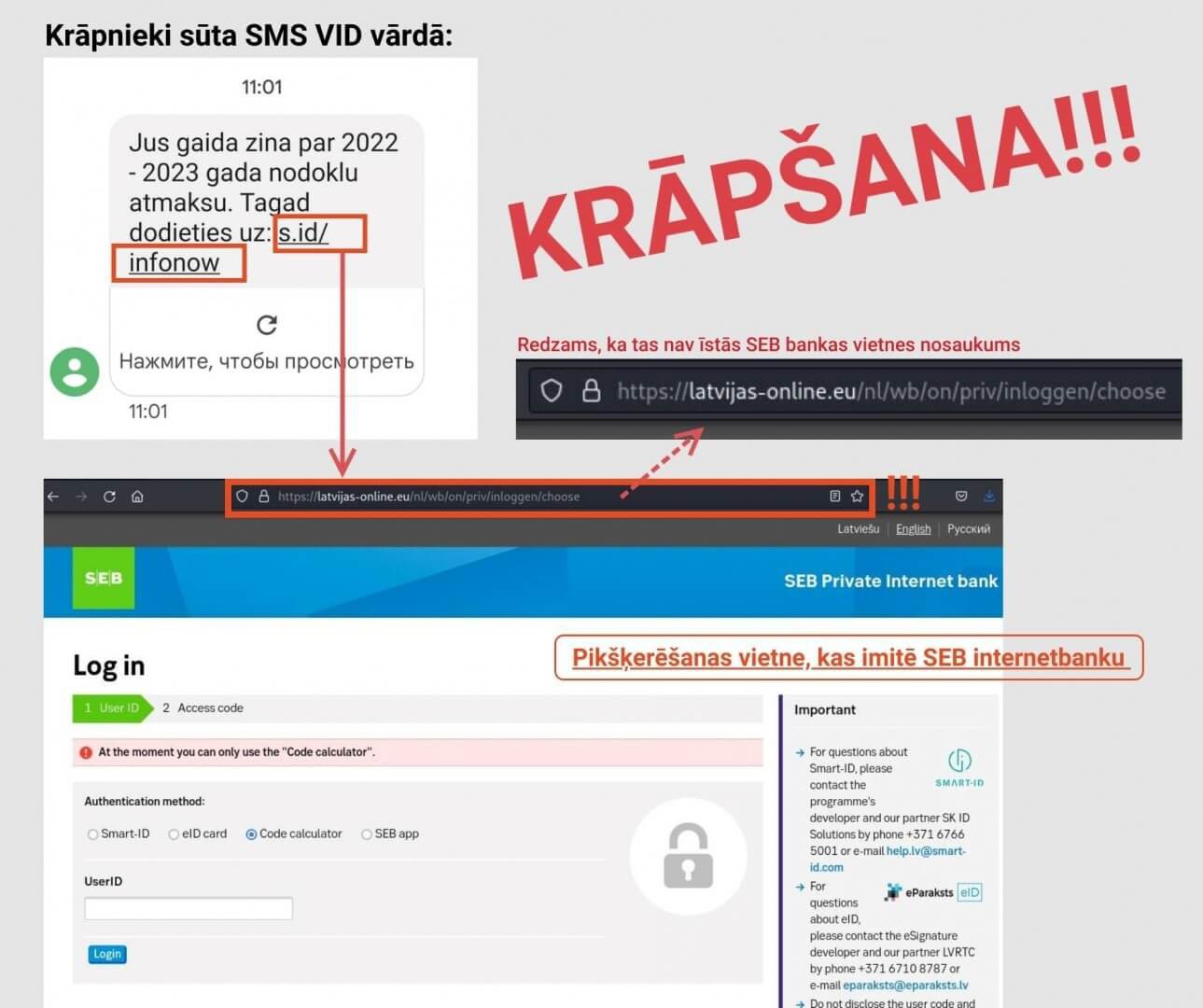

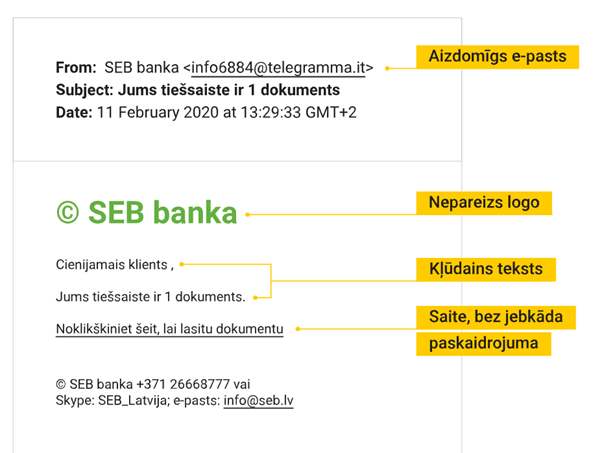

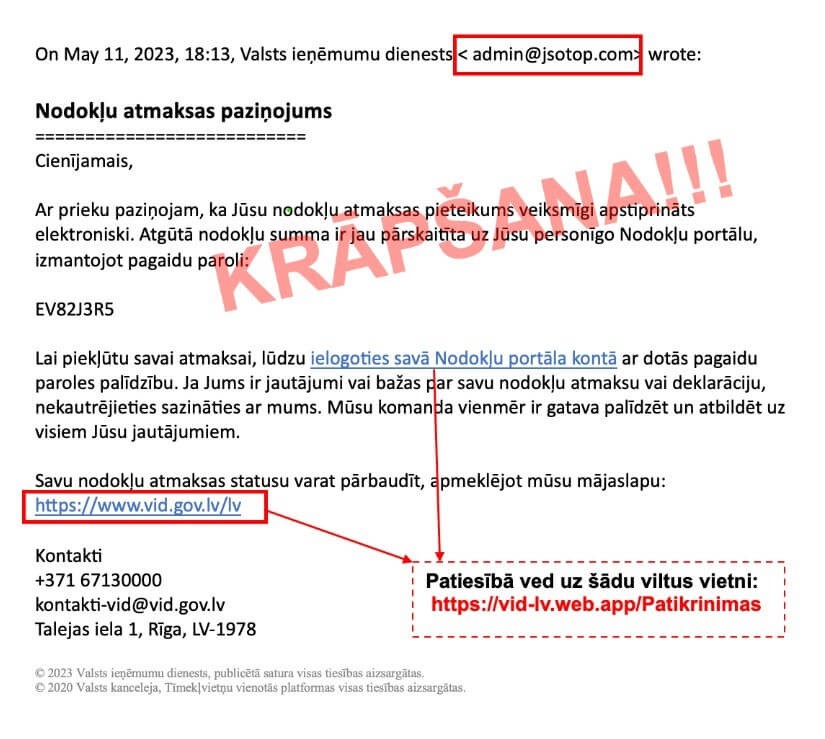

5. Ej tikai drošās interneta mājas lapās!

Pārbaudi pakalpojuma sniedzēju!

Viltus mājas lapās var būt:

- pareizrakstības kļūdas,

- neprecīza informācija par uzņēmumu,

- mainīts nosaukums mājas lapas interneta adresē.

Droši ir pirkumi mājas lapās, kuru adreses sākas ar https.

Buklets - Smart-ID ceļvedis

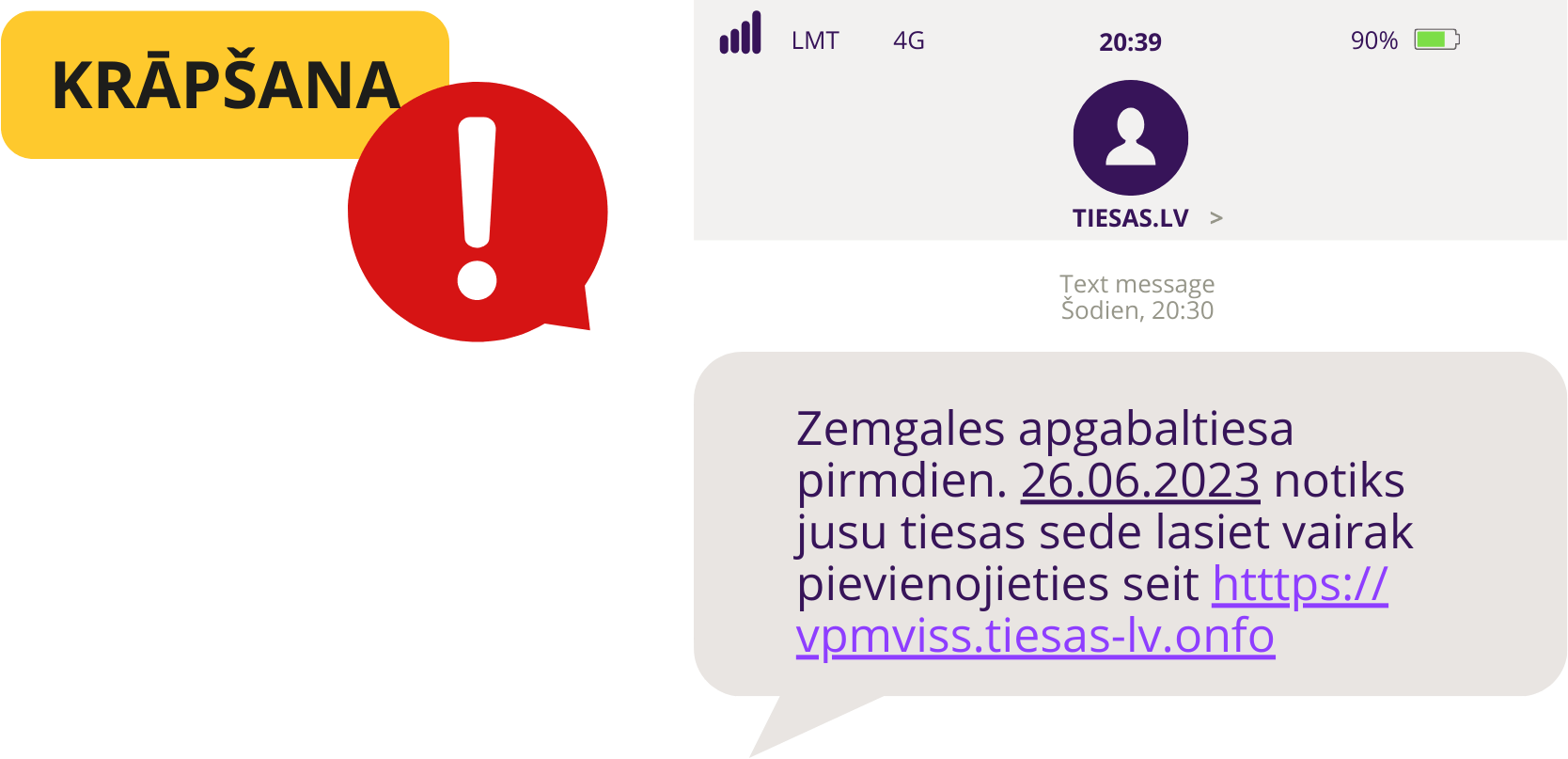

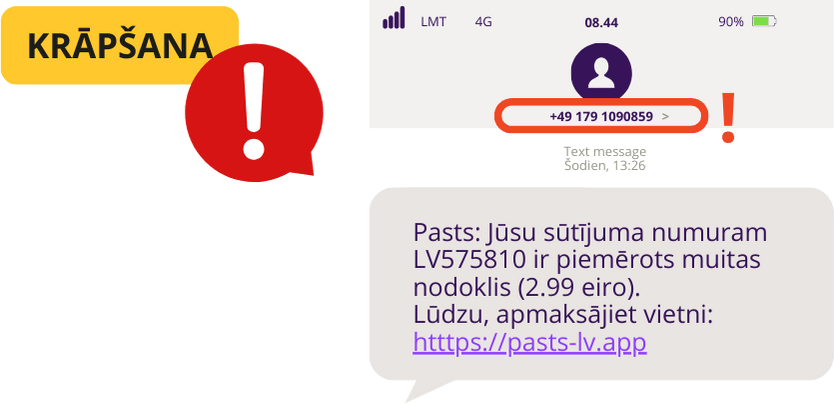

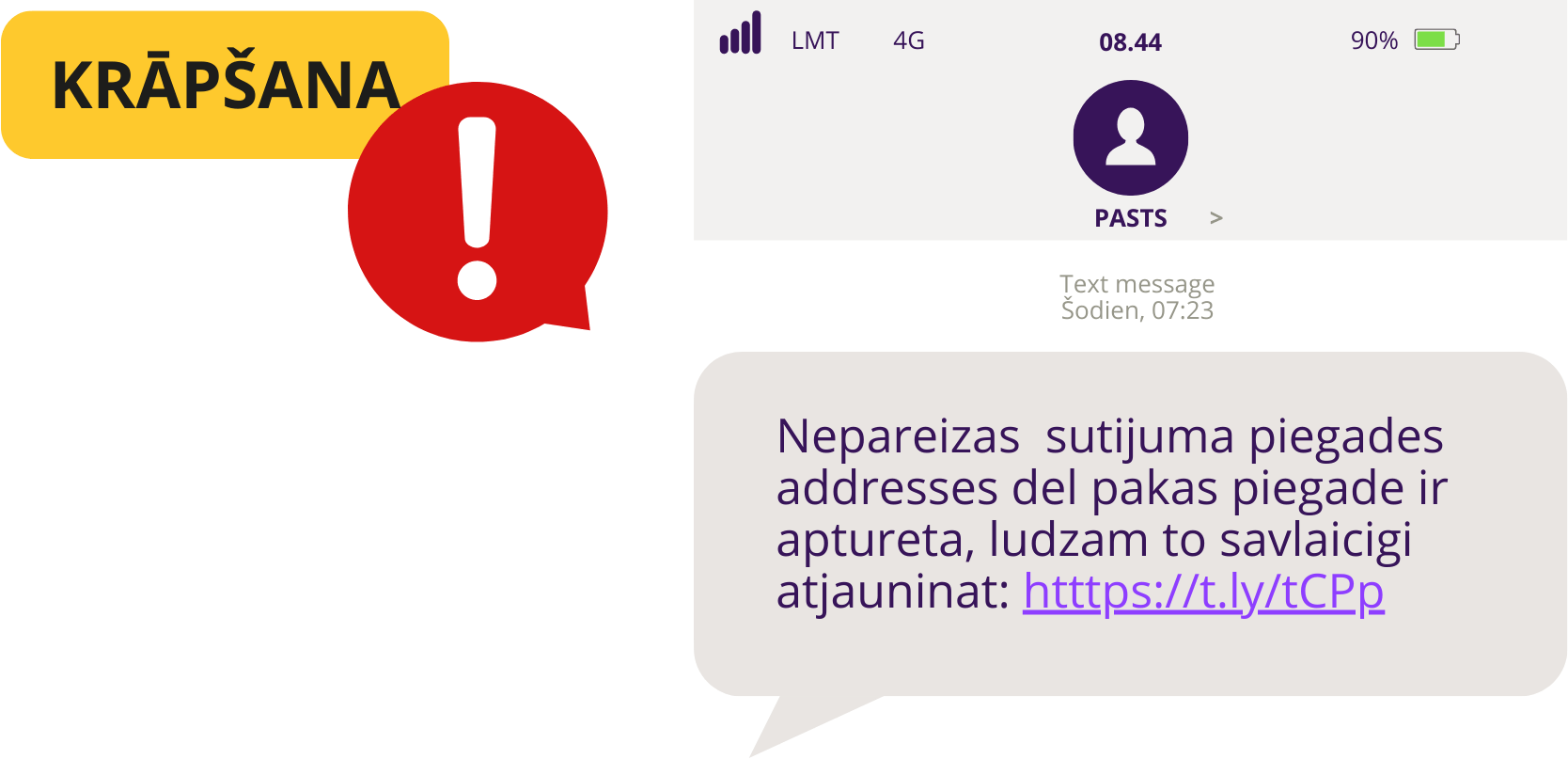

Viltus īsziņu pazīmes:

Viltus īsziņu pazīmes: Viltus īsziņu pazīmes:

Viltus īsziņu pazīmes: Viltus īsziņu pazīmes:

Viltus īsziņu pazīmes: