Kāpēc ir nepieciešams apzināti regulēt naudas daudzumu ekonomikā un kā tas saistīts ar ekonomikas izaugsmi?

Banku bezskaidrā nauda mūsdienu finanšu sistēmā

Materiāls tev palīdzēs saprast:

kāpēc nepieciešams radīt naudu;

kāpēc nauda bez seguma ir priekšrocība;

kā nauda tiek radīta.

Nauda kā preču maiņas efektivitāti palielinošs mehānisms sākotnēji radās preču naudas formā (piemēram, sāls tika izmantots kā nauda), tomēr preču naudai ir vairāki negatīvi aspekti:

- cilvēki glabā attiecīgo preci, kuru varētu izmantot citu preču ražošanai, tikai tāpēc, ka tā nepieciešama arī preču un pakalpojumu maiņai;

- jaunu izejvielu atradņu atklāšana nozīmē naudas papildu piedāvājumu un tam sekojošu inflāciju;

- ja naudas "ieguve" netiek līdzi tautsaimniecības izaugsmei, apritē sāk trūkt naudas, un naudas trūkums iegrožo tālāku ekonomisko izaugsmi un cilvēku labklājību – tautsaimniecībā nenotiek visi preču maiņas darījumi un cilvēki negūst ienākumus, jo tehniski trūkst naudas.

Apstākļos, kad naudas piedāvājuma trūkums žņaudz tautsaimniecību, var iestāties deflācija – preču vērtības samazināšanās naudas izteiksmē. Deflācijai seko grūti pārvarama ekonomiskā krīze.

Lai novērstu preču naudas piedāvājuma neelastību, naudas sistēma ir attīstījusies, kā naudu izmantojot papīra naudas zīmes un monētas, kā arī digitālas uzskaites vienības, kurām pašām par sevi nav vērtības. Šāda bezseguma naudas sistēma ir elastīgāka – ja nepieciešams, naudas apjomu iespējams viegli papildināt. Šādas naudas funkcionēšanai ir būtisks priekšnoteikums – tautsaimniecības dalībnieku uzticēšanās naudas pirktspējas stabilitātei. Lai sekmīgi darbotos bezseguma naudas sistēma, nepieciešams precīzi regulēt naudas emisiju, kas ir centrālo banku monetārās politikas būtība.

Kas pamatā nosaka naudas emisijas nepieciešamību un apgrozībā nepieciešamo naudas daudzumu?

Bezseguma naudas sistēmā naudas segums ir saražotais preču un pakalpojumu daudzums. Taču nauda tautsaimniecībā var apgrozīties vairākas reizes.

Ilustrēsim ar hipotētisku piemēru. Valsts tautsaimniecībā ir divi dalībnieki (Jānis un Alise). Gan Jānis, gan Alise katrs saražo preces 50 eiro vērtībā (viena gada laikā). Jānis ar 50 eiro banknoti no Alises nopērk viņas saražoto. Savukārt Alise, izmantojot šo pašu naudas zīmi, no Jāņa nopērk viņa saražoto. Šajā piemērā valsts tautsaimniecībā saražoto preču un pakalpojuma vērtība ir 100 eiro, naudas daudzums tautsaimniecībā ir 50 eiro, un tā piedalās tautsaimniecības apritē divas reizes. Ar precēm un naudu samainoties biežāk, varētu iztikt ar 5 eiro banknoti. Ja 5 eiro tautsaimniecības apritē piedalās 20 reižu, saražoto preču un pakalpojumu vērtība būs tie paši 100 eiro.V ēl, balstoties uz iepriekš lasīto, jāņem vērā, ka, ja tautsaimniecībā mainās saražoto preču un pakalpojumu daudzums, bet tajā nemainās naudas daudzums, lai varētu nopirkt saražoto, ir jāmainās "vidējai cenai valstī" (to sauc par cenu līmeni) vai naudas aprites ātrumam. Ekonomisti uzskata, ka mainās cenu līmenis, naudas aprites ātrumam paliekot nemainīgam.

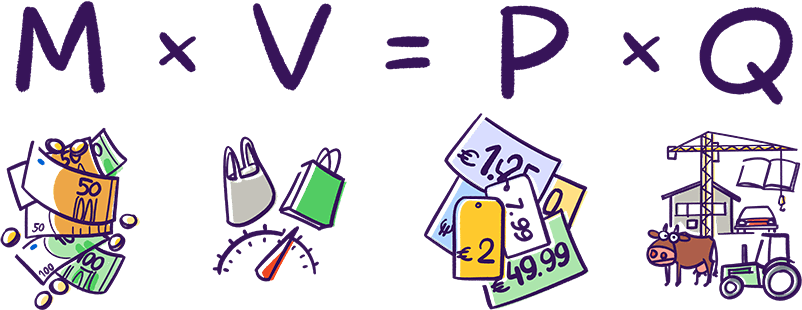

Attiecīgi nepieciešamo naudas emisiju kopumā iespējams modelēt, izmantojot Irvinga Fišera vienādojumu.

M – kopējais emitētais naudas daudzums (Latvijā – eiro);

V – naudas aprites ātrums (cik reizes gadā aprit tautsaimniecībā);

P – cenu līmenis (attiecība, kas salīdzina "vidējo cenu valstī" dažādos gados; šis skaitlis ir viena gada vidējā cena dalīta ar cita gada vidējo cenu, tāpēc tam nav mērvienības);

Q – saražoto preču un pakalpojumu daudzums (vērtība; Latvijā izsaka ar eiro gadā) jeb valsts iekšzemes kopprodukts (IKP).

Šo vienādojumu iespējams pārveidot, lai iegūtu jau sākumā aprakstīto sakarību, ka vienlaikus ar ekonomisko izaugsmi jāaug arī cenu līmenim:

M × V = P × Q

(V ir nemainīgs)

Kā redzams, lai, M nemainoties, pieaugtu Q, ir jāsamazinās P. Tas nozīmētu zemākas cenas (deflāciju), kas noved pie minētajām negatīvajām deflācijas sekām, tāpēc centrālā banka izvēlēsies palielināt naudas daudzumu apgrozībā M, pieaugot saražotajam preču un pakalpojumu daudzumam Q.

Šeit gan jāuzsver viens būtisks šā modeļa vienkāršojums – tajā pieņemts, ka saražotais preču un pakalpojumu daudzums tautsaimniecībā nav atkarīgs no naudas daudzuma.

Aplūkojot reālas tautsaimniecības (ASV, dati no https://fred.stlouisfed.org/) piemēru, kas redzams 1. attēlā, var ievērot, ka:

- līdz 2009. gadam, palielinoties valstī saražotajam preču un pakalpojumu daudzumam, pieauga arī brīvi pieejamās naudas daudzums (jo tautsaimniecībā aprit nevis visa nauda, bet tikai tās daļa, kas tautsaimniecības dalībniekiem ir pieejama),

- sākot ar 2009. gadu (kad, kā redzams līknes spējajā kritumā, notika krīzes izraisītā ekonomiskā lejupslīde), centrālās bankas sāka aktīvāk izmantot savas iespējas ietekmēt tautsaimniecībā notiekošo (tieši veicināt izaugsmi), palielinot naudas daudzumu apgrozībā.

Pēdējais posms vairs pilnībā neatbilst apgūtajam vienādojumam, un, ja interesē jaunākās tendences centrālo banku darbībā, tās iespējams uzzināt tālāk šajā sadaļā.

1. attēls. Brīvi pieejamās naudas (M1) daudzums un valsts saražoto precu un pakalpojumu daudzums

Vispirms pārrunāsim mehānismu, kā centrālās bankas rada naudu. Mūsdienās visizplatītākā naudas forma ir bezskaidrā nauda. Vēsturiski bezskaidrā nauda ir attīstījusies no skaidrās naudas noguldījuma bankā, kas nozīmē bankas pienākumu pēc pieprasījuma izmaksāt skaidro naudu. Ja kredītiestāde piedāvā pakalpojumu "naudas pārskaitījums", kuru sniedzot, samazina vienas personas noguldījumu un papildina citas personas noguldījumu, arī naudas noguldījumu var izmantot norēķiniem, neizņemot no kredītiestādes skaidro naudu, t.i., noguldījums pats par sevi kļūst par jaunu pilnvērtīgu naudas formu – bezskaidro naudu.

Iepriekš, kad grāmatvedība tika veikta papīra dokumenta veidā, šāda norēķinu forma bija izplatīta tikai noteiktu darījumu veikšanai. Mūsdienās, informācijas un datu pārraides tehnoloģijām attīstoties, bezskaidrā nauda ir kļuvusi par galveno naudas formu, bet skaidrā nauda tiek izmantota galvenokārt mazumtirdzniecības norēķiniem. Skaidrās naudas darījumi ir grūti izsekojami, tāpēc otra ievērojama joma, kurā tiek izmantota skaidrā nauda, ir norēķinu shēmas, lai izvairītos no nodokļu nomaksas, kukuļdošana, terorisma u.c. nelegālu darbību finansēšanas. Tāpēc valstis tiecas ierobežot skaidrās naudas izmantošanu lielos apjomos, atvēlot tai vienīgi neliela apjoma, galvenokārt mazumtirdzniecības, darījumus.

Kredītiestāžu pakalpojumiem attīstoties un kļūstot pieejamākiem, ir mainījies mehānisms, kā skaidrā nauda nonāk apgrozībā un kā rodas bezskaidrā nauda. Lai gan bezskaidro naudu turpina dēvēt par (skaidrās) naudas noguldījumiem, mūsdienās jauni noguldījumi jeb bezskaidrā nauda nerodas tikai skaidrās naudas noguldīšanas rezultātā. Tā kā centrālās bankas un valdības vairs neveic vērā ņemamas tiešas skaidrās naudas operācijas ar privātpersonām (piemēram, valsts sektora algu un pensiju izmaksas) un nebankām, skaidrā nauda nonāk apgrozībā pastarpināti, skaidro naudu izņemot no kredītiestādēm. Tāpēc, lai tautsaimniecības dalībnieki saņemtu skaidro naudu, vispirms jābūt noguldījumiem kredītiestādē.

Kā rodas bezskaidrā nauda apstākļos, kad skaidrās naudas izmantošana arvien vairāk tiek ierobežota?

Par bezskaidras naudas rašanās mehānismu, kredītiestādēm izsniedzot kredītus, ekonomists Džons K. Galbraits ir teicis: “Veids, kā bankas rada naudu, ir tik vienkāršs, ka prāts atsakās to pieņemt.”

(The process by which banks create money is so simple that the mind is repelled. (John Kenneth Galbraith))

Galvenais naudas rašanās avots ir kredītu izsniegšana bezskaidrā naudā.

Kredītiestāde papildina kredītņēmēja kontu, pretī saņemot kredītņēmēja saistību noteiktajā laikā nodrošināt kontā pietiekamu atlikumu kredīta dzēšanai. Izsniedzot aizdevumus, kredītiestādes rada jaunu bezskaidro naudu. Šo procesu pastarpināti ietekmē centrālā banka, nosakot obligāto rezervju normas un procentu likmes centrālās bankas emitētajai bezskaidrajai naudai – naudas formai, kura pieejama tikai kredītiestādēm centrālās bankas kontā. Kredītiestādēm savukārt centrālās bankas nauda nepieciešama, lai:

- veiktu savstarpējus starpbanku norēķinus, kad klienti veic naudas pārskaitījumus uz citām kredītiestādēm;

- izpildītu dažādas tiesību aktos noteiktās prasības, kuru mērķis ir regulēt bezskaidrās naudas emisiju, piemēram, turētu noteiktu obligāto rezervju apjomu;

- izmaksātu skaidro naudu saviem klientiem, ja tie vēlas apmainīt bezskaidro naudu pret centrālās bankas naudas zīmēm.

Lai saprastu naudas rašanās mehānismu, izmantosim piemēru.

Ja kredītiestādes klientam Jānim, saņemot maksājumu no valsts budžeta (piemēram, slimības pabalstu), ir radies noguldījums jeb konta atlikums kredītiestādē D=1000 eiro, kredītiestādei pieaug par tādu pašu summu arī rezerves (R) jeb noguldījums centrālās bankas kontā. Tomēr šī kredītiestāde var izsniegt bezskaidras naudas aizdevumu lielākā apjomā, nekā tai ir rezerves R, tikai tad, ja:

- izsniegtā kredīta izmantošana neradītu pieprasījumu pēc skaidrās naudas;

- visi bezskaidras naudas norēķini notiktu no viena klienta konta uz citu kontu tajā pašā kredītiestādē;

- vai arī kredītiestāde pilnā apmērā varētu atgūt no kredītiestādes izejošo centrālās bankas naudu (R) starpbanku naudas tirgū.

Ikdienā šī augšējā robeža nekad netiek sasniegta, jo

- daļa no aizdevuma radītās un apritē nonākušās bezskaidrās naudas tiks izņemta skaidrā naudā;

- izsniegtā aizdevuma izmantošana notiek ne vien maksājumos uz tās pašas kredītiestādes klientu kontiem, bet arī maksājumos uz citām kredītiestādēm. Tas nozīmē, ka kredītiestādei jāpārskaita nauda no konta centrālajā bankā uz citu kredītiestāžu kontiem, bet ne visu centrālās bankas naudu izdodas iegūt starpbanku naudas tirgū (t.i. aizņemties no kredītiestādēm, kuras šo naudu ieguva).

- Kredīta izmantošana rada darījumus, par kuriem jāmaksā dažādi nodokļi (PVN, UIN, IIN u.c.). Tas nozīmē, ka daļa naudas no rezerves (R) jeb noguldījuma centrālās bankas kontā nonāks valdības kontā centrālajā bankā. Tiesa, centrālā banka var to kompensēt ar monetārās politikas instrumentu palīdzību, refinansējot aizplūdušās rezerves (R) jeb noguldījumus centrālās bankas kontā.

- Līdzīgi kā cilvēki tur “drošības spilvena“ naudas uzkrājumus, arī kredītiestādes tur lielāku rezervi (R) centrālajā bankā, kas pārsniedz obligāto rezervju normas noteikto rezervju zemāko līmeni.

Pieņemsim, ka iepriekšminētajā piemērā kredītiestāde izsniedz divreiz lielāku aizdevumu L, nekā tai ir rezerves (R=1000 eiro), t.i. L=2000 eiro. Rezultātā kredītiestāde ir palielinājusi apgrozībā esošās bezskaidrās naudas apjomu no D=1000 līdz D=3000. Savukārt kredītiestādes aktīvu portfelī tagad ir rezerves R=1000 eiro un aizdevums L=2000 eiro. Ja šī bezskaidrā naudas aprite notiktu tikai kredītiestādes ietvaros, kredītiestāde varētu turpināt palielināt kredītportfeli. Savukārt, ja ar kredīta izmantošanu saistītā maksājumu izejošā plūsma uz citām kredītiestādēm būtu 1000 eiro, kredītiestāde zaudētu sākotnējās rezerves (R)1000 eiro apmērā. Tomēr kredītiestāžu sistēmā šī nauda nepazūd – tā ir nonākusi citu kredītiestāžu kontos centrālajā bankā. Lai izpildītu obligāto rezervju prasības par atlikušo noguldījumu apjomu D=2000 eiro, kredītiestādei starpbanku tirgū no citām kredītiestādēm ir jāaizņemas 20 eiro (MRR 1% no 2000). Tagad šīs kredītiestādes aktīvu portfelī ir kredīts L=2000 eiro un rezerves R=20 eiro vērtībā, savukārt līdzās depozītu saistībām D=2000 klāt nākušas saistības pret citām kredītiestādēm 20 eiro apmērā (uz tām obligāto rezervju prasības neattiecas). Pārējās kredītiestādes, kuru rīcībā ir rezerves 980 eiro (1000-20) arī var iesaistīties tautsaimniecības kreditēšanā, turpinot palielināt bezskaidras naudas apjomu apgrozībā.

2. attēls. Naudas radīšanas mehānisms

Ja naudas emisija ar kredītiestāžu aizdevumu starpniecību notiek nepietiekamā apjomā, centrālās bankas var palielināt nebanku rīcībā esošo naudas apjomu, pērkot no privātpersonām un uzņēmumiem dažādus parāda vērtspapīrus. Centrālā banka norēķinus ar vērtspapīru pārdevējiem par šīm operācijām veic netieši – ar kredītiestāžu starpniecību. Tādējādi kredītiestādēs palielinās privātpersonu un uzņēmumu noguldījumu apjoms.

Kredītiestāžu gluži kā citu privātā kapitāla finansētu uzņēmumu mērķis ir gūt peļņu. Kredītiestādes gūst peļņu un attiecīgi samazina bezskaidrās naudas apjomu, ieturot no klientu kontiem maksu par pakalpojumiem un ieskaitot to savos kontos kā peļņu.

Ja bezskaidrā nauda rodas kā kredītiestādes izsniegts aizdevums un, dzēšot kredītu, ir jāatmaksā pamatsumma un papildus arī procenti, tas nozīmē, ka naudas emisija pati par sevi rada mazāk naudas nekā nepieciešams, lai pilnā mērā nākotnē izpildītu kredītsaistības. Var rasties iespaids, ka pamatsummas un procentu samaksāšanas priekšnosacījums ir jauna kredīta emisija un tautsaimniecība ir nonākusi nebeidzamā kredītatkarībā. Te jāpiemin, ka vēl viens bezskaidrās naudas rašanās veids ir kredītiestāžu peļņas sadale. Tas nozīmē, ka peļņa pēc sadales nonāk kredītiestādes akcionāru bezskaidrās naudas kontos, attiecīgi palielinot bezskaidrās naudas apjomu.

Ja naudas emisija ar kredītiestāžu aizdevumu starpniecību notiek nepietiekamā apjomā, centrālās bankas var palielināt nebanku rīcībā esošo naudas apjomu, pērkot no privātpersonām un uzņēmumiem dažādus parāda vērtspapīrus. Centrālā banka norēķinus ar vērtspapīru pārdevējiem par šīm operācijām veic netieši – ar kredītiestāžu starpniecību. Tādējādi kredītiestādēs palielinās privātpersonu un uzņēmumu noguldījumu apjoms.

Kredītiestāžu gluži kā citu privātā kapitāla finansētu uzņēmumu mērķis ir gūt peļņu. Kredītiestādes gūst peļņu un attiecīgi samazina bezskaidrās naudas apjomu, ieturot no klientu kontiem maksu par pakalpojumiem un ieskaitot to savos kontos kā peļņu.

Ja bezskaidrā nauda rodas kā kredītiestādes izsniegts aizdevums un, dzēšot kredītu, ir jāatmaksā pamatsumma un papildus arī procenti, tas nozīmē, ka naudas emisija pati par sevi rada mazāk naudas nekā nepieciešams, lai pilnā mērā nākotnē izpildītu kredītsaistības. Var rasties iespaids, ka pamatsummas un procentu samaksāšanas priekšnosacījums ir jauna kredīta emisija un tautsaimniecība ir nonākusi nebeidzamā kredītatkarībā. Te jāpiemin, ka vēl viens bezskaidrās naudas rašanās veids ir kredītiestāžu peļņas sadale. Tas nozīmē, ka peļņa pēc sadales nonāk kredītiestādes akcionāru bezskaidrās naudas kontos, attiecīgi palielinot bezskaidrās naudas apjomu.