Kādas ir iespējas uzkrāt?

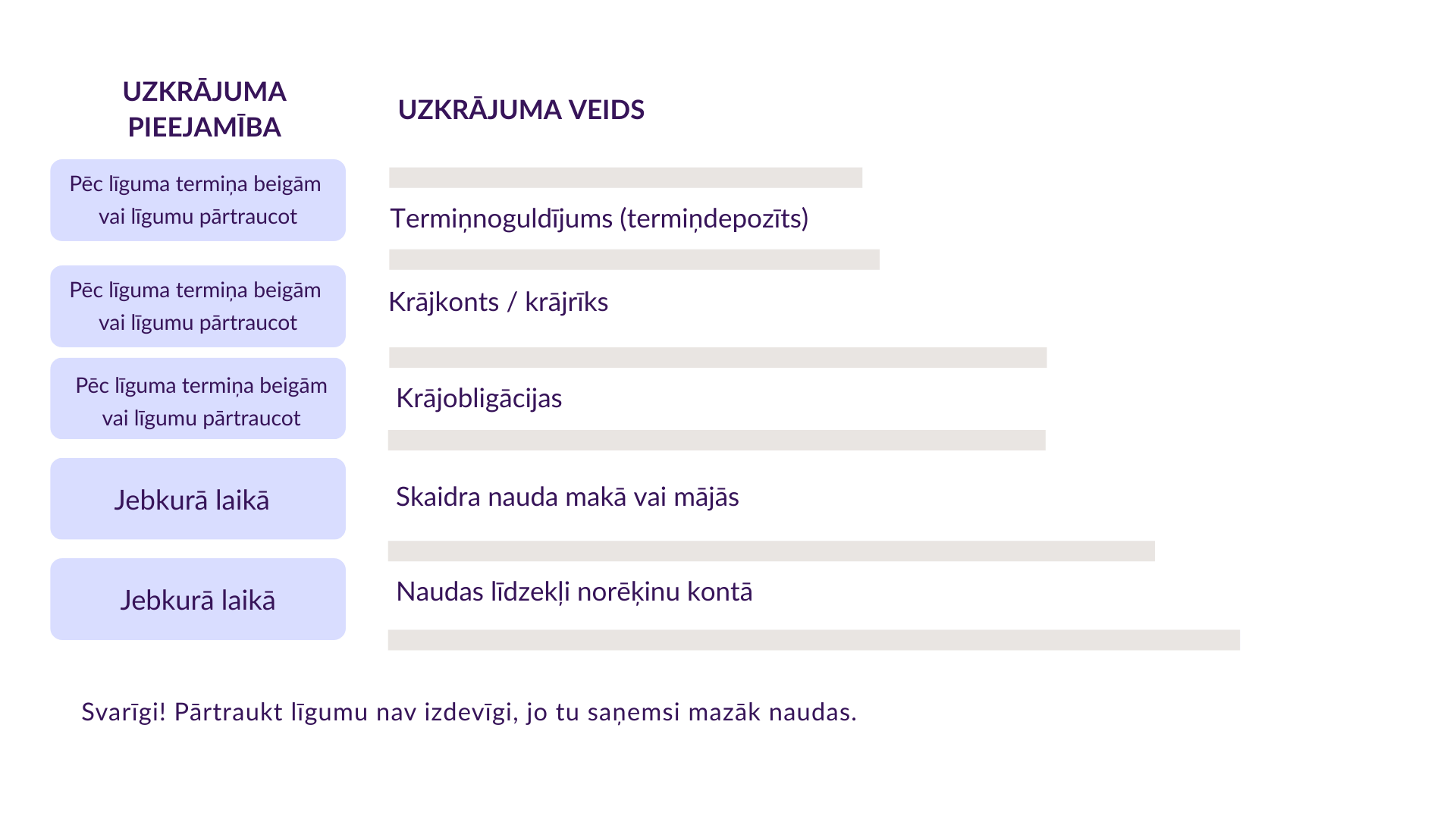

Uzkrājumu veidi

Uzkrājumi dod mums drošību.Tie palīdz labāk plānot naudu un uzlabo dzīvi.

Ir svarīgi iemācīties rīkoties ar savu naudu gudri un apdomīgi.

Uzkrājumus var veidot divos veidos:

- katru mēnesi atlikt daļu no ienākumiem;

- atlikt to, kas paliek pāri pēc tēriņiem.

Tie atšķiras pēc tā:

- cik ilgi tu krāj;

- cik droši ir uzkrājumi;

- cik viegli tu vari izmantot savus uzkrājumus.

- skaidra nauda – nauda tavā maciņā vai mājās;

- nauda bankas kontā;

- krājkonts bankā;

- depozīts bankā;

- krājobligācijas.

Kas jāzina par banku piedāvātajām procentu likmēm?

- Parasti procentus rēķina pēc dienu skaita,

cik ilgi nauda ir bankā. - Procentu likme var būt nemainīga vai mainīties.

Mainīga likme ir noteiktiem noguldījumu veidiem.

Piemēram, krājkontiem vai krājrīkiem.

Ja procentu likme nemainās,

tu vari jau iepriekš zināt savu gaidāmo naudas ieguvumu – peļņu. - Dažas bankas procentus uzreiz pieskaita pie krājamās summas.

Tad nākamajā reizē banka rēķinās procentus jau no lielākas summas.

Piemēram, tavā krājkontā procentus aprēķina un ieskaita reizi gadā.

Tev krājkontā ir 300 eiro.

Pēc gada banka aprēķina procentus un ieskaita kontā 25 eiro.

Tad nākamajā gadā procentus banka rēķinās

no sākuma summas un jau pieskaitītajiem procentiem.

Tātad - jau no 325 eiro.

kad tos var izmantot un cik ilgi jāgaida.

Noguldījumu veidi

ko cilvēks ieliek bankā uz noteiktu vai nenoteiktu laiku.

Par šo naudu banka maksā procentus.

1. Krājkonts

Krājkonts ir konts,kurā var ielikt naudu un izņemt to jebkurā laikā.

Šis ir vienkāršs noguldījuma veids.

Tāpēc to izmanto ļoti bieži.

Dažreiz bankas krājkontu sauc arī par krājrīku.

Par naudas uzkrāšanu krājkontā bankas maksā mazus procentus.

Taču tu kā bankas klients naudu no krājkonta vari izmantot jebkurā brīdī.

Dažas bankas piedāvā atvērt krājkontu no 16 gadiem.

Citas bankas piedāvā atvērt krājkontu bērniem jau no 7 gadiem.

Naudu krājkontā var pievienot jebkurā laikā.

Krājkontam nav noteikta termiņa.

Procenti var mainīties.

Tas ir ierakstīts līgumā ar banku.

Par procentu likmes izmaiņām banka vienmēr paziņo iepriekš.

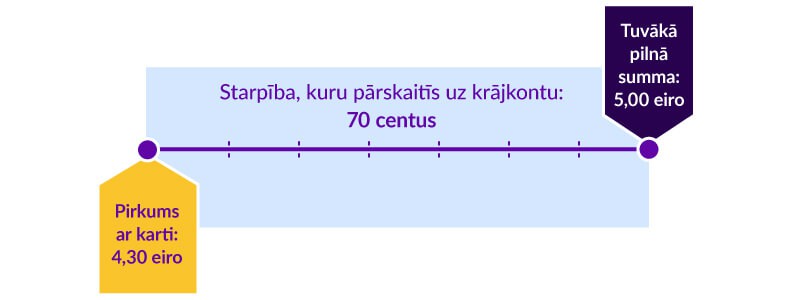

Dažas bankas piedāvā īpašu iespēju papildināt krājkontu.

Kad maksā ar karti,

banka noapaļo pirkuma summu un atlikumu ieliek krājkontā.

Piemēram, pirkumu par 4 eiro 30 centiem noapaļo līdz 5 eiro.

Krājkontā banka ieskaita 70 centus,

kas pirkumā pietrūka līdz 5 eiro.

Krājkonta īpašnieks no uzkrātajiem procentiem iegūst peļņu.

No peļņas banka atskaita no tās nodokli 25,5 %.

Šo naudu banka ieskaita budžetā.

Krājkonts ir drošs, jo to aizsargā valsts.

To paredz Noguldījumu garantiju likums.

2. Termiņnoguldījums

Termiņnoguldījums ir nauda,ko cilvēks ieliek bankā uz noteiktu laiku.

Piemēram, uz 5 gadiem.

Visu šo laiku termiņnoguldījumam nevar pievienot vairāk naudas.

Bankas termiņnoguldījumus sauc arī par termiņdepozītiem vai depozītiem.

Par termiņnoguldījumu banka maksā noteiktus procentus.

Procentu likme visu līguma laiku nemainās.

Naudu no termiņnoguldījuma var izņemt naudu ātrāk.

Taču tad banka var:

- neizmaksāt procentus,

- ieturēt sodu,

- izmaksāt mazāk naudas, nekā ieliki.

Ja grib izņemt naudu pirms laika,

tas jāpiesaka iepriekš.

Par šiem noteikumiem jālasa bankas cenrādī vai līgumā.

Termiņnoguldījumi ir droši , jo tos aizsargā valsts.

To paredz Noguldījumu garantiju likums.

Termiņnoguldījuma īpašnieks no uzkrātajiem procentiem iegūst peļņu.

No peļņas banka atskaita nodokli 25,5 % un ieskaita to valsts budžetā.

Termiņnoguldījumu gada procentu likmes

- Katras bankas piedāvātie procenti par termiņnoguldījumu var atšķirties.

Tas atkarīgs no tā:

-cik daudz naudas tu krāj:

-cik ilgu laiku. - Parasti lielāki procenti ir tad,

ja krāj vairāk naudas ilgāku laiku.

Tu noguldi 500 eiro termiņnoguldījumā.

Termiņš ir 1 gads.

Procentu likme ir 2 % gadā.

Termiņnoguldījumā procentos tu nopelni 10 eiro.

No nopelnītajiem procentiem banka aprēķinās 25,5 % nodokli.

No 10 eiro tie būs 2,55 eiro.

Termiņa beigās tavā norēķinu kontā tiks ieskaitīti 507,45 eiro.

No tiem 500 eiro ir tavs noguldījums termiņnoguldījumā.

Bet 7,45 eiro ir termiņnoguldījuma nopelnītie procenti.

3. Krājobligācijas

Krājobligācijas ir veids,

kā droši uzkrāt un ieguldīt naudu.

Tu iemaksā savu naudu Valsts kasē.

Valsts to uz laiku aizņemas.

Par to valsts tev maksā procentus.

Procentu apmērs ir zināms jau iepriekš.

Krājobligācijas ir īpaši drošs naudas ieguldījuma veids.

Valsts apņemas atdot ieguldīto naudu.

Kas jāzina par krājobligācijām?

- Krājobligācijas var iegādāties cilvēki no 18 gadiem.

- Viena krājobligācija maksā 1 eiro.

- Mazākā ieguldījuma summa ir 50 eiro.

Tas nozīmē nopirkt 50 krājobligācijas. - Krājobligācijas ir tikai elektroniskā formā.

Tās nav banknotes vai monētas. - Krājobligācijas nevar pārdot vai uzdāvināt citam.

Tu nopērc 500 eiro krājobligācijās.

Termiņš ir 1 gads.

Procentu likme ir 2 % gadā.

Procentos tu nopelnīsi 10 eiro.

Par krājobligācijām tev nav jāmaksā nodoklis par nopelnītajiem procentiem.

Pēc gada Valsts kase tavā norēķinu kontā ieskaitīs 510 eiro.

No tiem 5000 eiro būs tavs ieguldījums par krājobligācijām.

Bet 10 eiro būs par krājobligācijām nopelnītie procenti.

Pirms sāc krāt naudu bankā:

- apskati un salīdzini dažādu banku piedāvājumus.

Piemēram, cik lieli ir piedāvātie procenti par naudas krāšanu; - izpēti katras bankas cenrādi par pakalpojumiem.

Katras bankas cenrādis var būt atšķirīgs tāpat kā piedāvātie procenti.

Tikai salīdzinot vairākus piedāvājumus vari atrast labāko tieši sev.